UEP's en PEPS -methoden

- 2592

- 92

- Ernesto McKenzie

Wat zijn UEP's en PEPS -methoden?

De UEP's en PEPS -methoden Het zijn strategieën die worden gebruikt om te accounteren voor voorraadbeheer en in financiële zaken met betrekking tot de hoeveelheid geld dat een bedrijf moet hebben gecompromitteerd aan voorraden van afgewerkte producten, grondstoffen, onderdelen of componenten.

De manier waarop een bedrijf ervoor kiest om zijn inventaris te tellen, kan een directe impact hebben op zijn balans, op de winst die wordt getoond in zijn resultatenverklaring en in zijn kasstroomstatus.

Bedrijven moeten niet alleen het aantal verkochte items waarnemen, maar ze moeten ook de kosten van elk artikel volgen. Het gebruik van verschillende methoden voor de berekening van voorraadkosten heeft invloed op de winst van het bedrijf. Het heeft ook invloed op het bedrag van de belastingen die elk jaar moeten betalen.

Deze methoden worden gebruikt om kostenprojecties te verwerken met betrekking tot inventaris, de vervanging van aandelen (indien gekocht tegen verschillende prijzen) en voor verschillende andere boekhoudkundige doeleinden.

Kenmerken van UEP's en PEPS -methoden

UEP's en PEP's zijn methoden voor stratificatie van kosten. Ze worden gebruikt om de kosten van verkochte merchandise en de uiteindelijke inventaris te beoordelen. De vergelijking om de uiteindelijke inventaris te berekenen is als volgt:

Definitieve inventaris = initiële inventaris + netto aankopen - kosten van verkochte merchandise

De twee gemeenschappelijke methoden om deze inventaris, UEP's en PEP's te beoordelen, kunnen aanzienlijk verschillende resultaten opleveren.

PEPS -methode

Het acroniem Peps betekent "eerst om te gaan, eerst vertrekken", die wil uitdrukken dat de artikelen die aan de inventaris zijn toegevoegd, de oudste, de eerste items zijn die uit de inventaris worden verwijderd voor de verkoop.

Het kan u van dienst zijn: de 6 belangrijkste economische activiteiten van ChihuahuaDit betekent dat die artikelen die voor het eerst de inventaris hebben ingevoerd, de eerste zijn die vertrekken; Op deze manier wordt de inventaris voortdurend vernieuwd, evenals een controle van bijgewerkte prijzen worden gehandhaafd.

Op deze manier vertegenwoordigen met de PEPS -methode de kosten van de inventaris die in de balans wordt gerapporteerd de kosten van de inventaris van de artikelen die recenter zijn verkregen.

Omdat PEPS de kosten van recente aankopen vertegenwoordigt, weerspiegelt het meestal meer precies de vervangingskosten van de inventaris.

Inflatie en deflatie

Als de kosten stijgen, wanneer de eerste items die de inventaris zijn ingevoegd, eerst worden verkocht, die het minst duur zijn, worden de kosten van de verkochte goederen verlaagd, waardoor meer voordelen worden aangegeven en daarom een groter bedrag aan inkomstenbelasting op korte termijn betalen.

Als de kosten dalen, wanneer de eerste artikelen die de inventaris binnenkomen eerst worden verkocht, die het duurst zijn, worden de kosten van de verkochte goederen verhoogd, waardoor minder winst wordt geïnformeerd en daarom een lager bedrag aan inkomstenbelasting in de korte termijn.

Inventarislagen

Over het algemeen zijn er in de PEPS -methode minder voorraadlagen om te volgen, omdat de oudste lagen continu zijn uitgeput. Dit vermindert het onderhoud van historische gegevens.

UEPS -methode

Het acroniem UEPS betekent "als laatste om binnen te komen, eerst te vertrekken", dat wil aangeven dat de meest recent toegevoegde artikelen voor de inventaris worden beschouwd als de eerste items die uit de inventaris te koop worden verwijderd.

Het kan u van dienst zijn: verplichtingen: classificatie en voorbeeldenAls de kosten stijgen, zijn de nieuwste artikelen die de inventaris zijn, die het duurst zijn, degenen die eerst worden verkocht, waardoor de kosten van de verkochte goederen worden verhoogd en dus minder winst melden. Daarom wordt op korte termijn een lager bedrag aan inkomstenbelasting betaald.

Als de kosten dalen, worden de kosten van de verkochte merchandise die eerst de nieuwste artikelen die in de inventaris zijn ingevoegd, worden verkocht, die het minst duur zijn, die het minst duur zijn, worden verlaagd. Op deze manier worden meer winst gerapporteerd en daarom wordt een groter bedrag aan inkomstenbelasting op korte termijn betaald.

In wezen is de belangrijkste reden voor het gebruik van de UEPS -methode om de betaling van inkomstenbelasting in een inflatieomgeving uit te stellen.

Niet aangeraden

In het algemeen wordt de UEPS -methode niet voornamelijk aanbevolen om de volgende redenen:

- Het is niet toegestaan volgens IFRS. Een groot deel van de wereld wordt beheerst door het gevestigde raamwerk van de IFRS.

- Er zijn over het algemeen meer voorraadlagen om te volgen. De oudste lagen kunnen mogelijk jarenlang in het systeem blijven. Dit verhoogt het onderhoud van historische gegevens.

- Omdat er veel lagen van inventaris zijn, kunnen sommige met de kosten van meerdere jaren die aanzienlijk variëren van de huidige kosten, die toegang hebben tot een van deze oude lagen een drastische toename of daling van het bedrag van de verkochte kosten van merchandise.

- Deze inventaris -boekhoudmethode biedt zelden een goede weergave van de kosten voor vervanging van inventarisie -eenheden. Bovendien komt het mogelijk niet overeen met de echte fysieke stroom van de artikelen.

Kan u van dienst zijn: netto werkkapitaalVoorbeelden

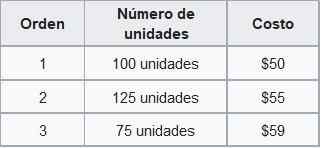

Foo Co. De volgende inventaris is beschikbaar in november, besteld volgens de acquisitiedatum:

Inventariswaarde met behulp van PEP's

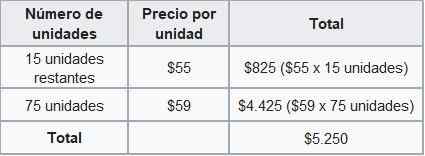

Ja Foo Co. Verkoopt 210 eenheden in november, het bedrijf zou de kosten registreren die verband houden met de verkoop van de eerste 100 eenheden op $ 50 en de resterende 110 eenheden voor $ 55.

Volgens de PEPS -methode zouden de totale verkoopkosten voor november $ 11 zijn.050 ($ 50 × 100 eenheden + $ 55 × 110 eenheden). De uiteindelijke inventaris wordt als volgt berekend:

Daarom zou het algemene saldo de definitieve inventaris van november met een waarde van $ 5 laten zien.250, onder de PEPS -methode.

Inventariswaarde met behulp van UEP's

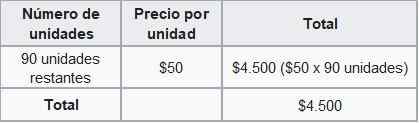

Als het bedrijf Foo Co. Gebruik de UEPS -methode zou de kosten betalen die verband houden met de verkoop van de eerste 75 eenheden aan $ 59, 125 eenheden voor $ 55 en de 10 resterende eenheden voor $ 50.

Volgens de UEPS -methode zouden de totale verkoopkosten voor november $ 11 zijn.800. De uiteindelijke inventaris wordt als volgt berekend:

Daarom zou het algemene saldo nu de definitieve inventaris van november tonen met een waarde van $ 4.500, onder de UEPS -methode.

Het verschil tussen de kosten van een inventaris berekend volgens de PEPS- en UEPS -methoden wordt UEPS -reserve genoemd. In het vorige voorbeeld is $ 750.

Deze reservering is het bedrag waarmee het belastbare inkomen van een bedrijf verschilt met behulp van de UEPS -methode.