Periode van terugverdientijd

- 2336

- 40

- Ernesto McKenzie

De beleggingsherstelperiode (PRI) is de tijd die het kost voor een bedrijf om zijn investering te herstellen Wat is de investeringsherstelperiode?

Hij Periode van terugverdientijd, of Terugbetalen, Het is de hoeveelheid tijd die een bedrijf nodig heeft om de kosten van zijn oorspronkelijke investering in een project te verhalen.

Het is een belangrijke bepalende factor om te weten of het project wordt uitgevoerd, omdat de langere herstelperioden niet wenselijk zijn voor beleggingsposities.

De beleggingsherstelperiode negeert de waarde van geld in de tijd, in tegenstelling tot andere methoden voor kapitaalbudget, zoals de netto contante waarde, de interne rendement en de korting op de korting.

Dit concept houdt geen rekening met de aanwezigheid van een extra kasstroom die kan voortvloeien uit een investering in perioden na het verkrijgen van de volledige terugbetaling.

Als analyse -tool wordt de investeringsherstelperiode vaak gebruikt omdat het gemakkelijk is om toe te passen en te begrijpen voor de meeste mensen, ongeacht de academische training of werkveld.

Waar bestaat het uit?

Veel van de bedrijfsfinanciën zijn kapitaalbudgetten. Een van de belangrijkste concepten die elke financiële analist van het bedrijf moet leren, is hoe ze verschillende investeringen of operationele projecten kunnen beoordelen.

De analist moet een betrouwbare manier vinden om het meest winstgevende project of investering te bepalen om zich uit te voeren. Een manier waarop financiële analisten dit doen, is met de investeringsherstelperiode.

Het kan u van dienst zijn: wat zijn primaire, secundaire en tertiaire activiteiten?Kapitaalbudget en herstelperiode

De meeste kapitaalbudgetformules houden rekening met de waarde van geld in de loop van de tijd. De waarde van geld in de loop van de tijd is het idee dat geld vandaag in de toekomst meer dan hetzelfde bedrag waard is, vanwege het huidige potentieel voor geldwinst.

Daarom, als u morgen een belegger betaalt, moet u alternatieve kosten opnemen. De waarde van geld in de loop van de tijd is een concept dat een waarde toewijst tegen deze opportuniteitskosten.

De investeringsherstelperiode houdt geen rekening met de waarde van geld in de loop van de tijd. Het wordt eenvoudig bepaald door het aantal jaren te vertellen dat tijd kost om de omgekeerde fondsen te herstellen.

Als het bijvoorbeeld vijf jaar duurt om de investeringskosten te verhalen, is de investeringsherstelperiode vijf jaar.

Sommige analisten geven de voorkeur aan de terugverdieningsmethode voor hun eenvoud. Anderen gebruiken het graag als een aanvullend referentiepunt in een kapitaalbudgetbeslissingskader.

Hoe wordt het berekend? Formule

De formule voor het berekenen van de investeringsherstelperiode hangt af van het feit of de kasstromen per periode van het project uniform of ongelijk zijn.

Wanneer ze hetzelfde zijn, is de formule voor het berekenen van de herstelperiode als volgt:

Investeringsherstelperiode = initiële investering / kasstroom per periode.

Wanneer ze ongelijk zijn, moeten geaccumuleerde kasstromen worden berekend voor elke periode. Vervolgens moet de volgende formule worden gebruikt om de investeringsherstelperiode te berekenen:

Kan u van dienst zijn: eenheidsprijsInvesteringsherstelperiode = Totale hersteltijd + (terugbetaling niet teruggevonden uit investeringen aan het begin van het jaar / kasstroom in het volgende jaar).

Hoe korter de investeringsherstelperiode van een project, hoe aantrekkelijker het project voor management zal zijn. Bovendien stelt het management in het algemeen een maximale herstelperiode vast waarop een potentieel project moet voldoen.

Project om te accepteren

Wanneer twee projecten worden vergeleken, is het te accepteren project degene die voldoet aan de maximale herstelperiode en de kortste investeringsherstelperiode heeft.

Het is een zeer eenvoudige berekening, die in de loop van de tijd geen rekening houdt met de waarde van geld. Het is echter een goede indicator om de risico's van een project te meten.

De beslissingsregels voor perioden van beleggingsherstel zijn de volgende: Als de herstelperiode lager is tot het maximum dat is toegestaan, wordt het project geaccepteerd. Als de herstelperiode hoger is tot het maximaal toegestane, wordt deze afgewezen.

Er moet rekening mee worden gehouden dat de berekening van de beleggingsherstelperiode kasstromen gebruikt, niet in het netto -inkomen. Bovendien gaat het niet in op de totale winstgevendheid van een project.

Integendeel, de terugverdientijd berekent eenvoudig de snelheid waarmee een bedrijf zijn contante investering zal terugvorderen.

Voorbeelden

Geval van bedrijf A

Stel dat het bedrijf om $ 1 miljoen te investeren in een project dat naar verwachting het bedrijf $ 250 zal besparen.000 elk jaar.

De herstelperiode van deze investering is 4 jaar, wat wordt gevonden door $ 1 miljoen te delen door $ 250.000.

Kan u van dienst zijn: opgebouwde afschrijvingOverweeg een ander project dat $ 200 kost.000, en heeft geen bijbehorende contante besparingen, maar het zal het bedrijf zijn inkomsten laten verhogen $ 100.000 elk jaar voor de komende 20 jaar ($ 2 miljoen).

Het is duidelijk dat het tweede project ertoe kan leiden dat het bedrijf twee keer zoveel geld wint, maar hoe lang duurt het om de investering te herstellen? Het antwoord is $ 200 verdelen.000 tussen $ 100.000, dat is 2 jaar.

Het tweede project kost minder tijd om te betalen en het winstpotentieel van het bedrijf is groter.

Het tweede project is alleen gebaseerd op de methode voor investeringsperiode en is een betere investering.

Newco -zaak

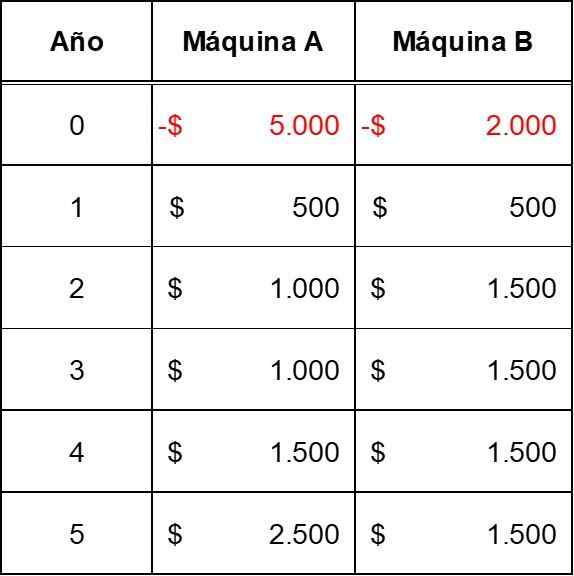

Stel dat het Newco -bedrijf beslist tussen twee machines (machine A en machine B) om productiecapaciteit toe te voegen aan zijn bestaande fabriek. Het bedrijf schat dat de kasstromen voor elke machine de volgende zijn:

U wilt de investeringsherstelperiode van de twee machines berekenen, met eerdere kasstromen en beslissen welke nieuwe machine nieuwco moet accepteren.

Stel dat de door het bedrijf vastgestelde maximale herstelperiode vijf jaar is.

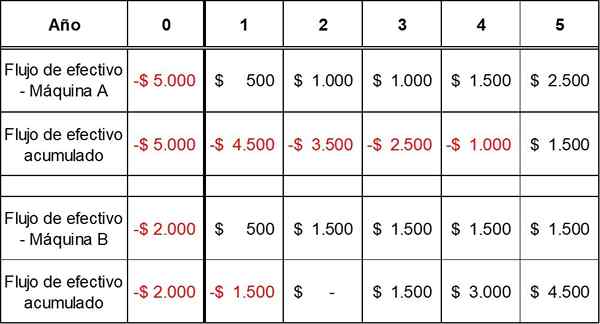

Ten eerste zou het handig zijn om de geaccumuleerde cashflow te bepalen voor het project van elke machine. Dit gebeurt in de volgende tabel:

Herstelperiode voor machine A = 4 + 1.000 /2.500 = 4,4 jaar.

Afschrijvingsperiode voor machine B = 2 + 0/1.500 = 2,0 jaar.

Beide machines voldoen aan de maximale periode die door de vijfjarige onderneming is toegestaan om de investering te herstellen.

Machine B heeft echter de kortste herstelperiode en is het project dat Newco zou moeten accepteren.

Referenties

- Terugbetalingsperiode. Uitgebracht uit de ondertopedie.com.

- Terugbetalingsperiode. Genomen uit Accountingxplaed.com.