Basis financiële overzichten voor wat het gebruik, berekening, voorbeelden zijn

- 1758

- 304

- Hugo Crooks

De Basis financiële overzichten Het zijn formele gegevens die commerciële activiteiten en de financiële prestaties van een bedrijf verzenden. Ze worden vaak gecontroleerd door accountants of overheidsinstanties om hun nauwkeurigheid en voor fiscale, financiële of beleggingsdoeleinden te garanderen.

De set van financiële overzichten bevat in het algemeen een overzicht van resultaten, een balans en een kasstroomstatus. Ze staan ook bekend als financiële rapporten. De informatie en de financiële positie van het bedrijf worden gepresenteerd met een structuur, zodat het gemakkelijk te begrijpen is.

Bron: Pixabay.com Voor grote bedrijven kunnen deze uitspraken complex zijn. Daarom kunnen ze een discussie en analyse van het management omvatten, naast een brede set voetnoten.

Deze opmerkingen beschrijven elk element in meer detail in de winst- en verliesrekening, de balans en de kasstroomstatus. De aantekeningen bij de financiële overzichten worden beschouwd als een integraal onderdeel van hetzelfde.

[TOC]

Financiële informatie

Deze verklaringen zijn bereid om meer informatie te verstrekken aan gebruikers die extern zijn voor de organisatie, zoals schuldeisers en investeerders, over de financiële gezondheid van het bedrijf.

Bedrijven die op de aandelenmarkt worden genoteerd, moeten deze verklaringen ook samen met andere verklaringen presenteren samen met andere.

Voor veel managers, managers en investeerders zijn financiële overzichten het belangrijkste hulpmiddel om informatie te verkrijgen over de financiën van een bedrijf. Om deze reden is financiële boekhouding groot belang aan het belang, de waarheidsgetrouwheid en de precisie van de informatie die erin is opgenomen.

Waar zijn die voor?

Ze worden gebruikt door investeerders en schuldeisers om het winstpotentieel en de financiële situatie van een organisatie te evalueren. Ze zijn nuttig om de volgende redenen:

- Bepaal de capaciteit van een bedrijf om effectief te genereren.

- Bepaal of een bedrijf de mogelijkheid heeft om zijn schulden te betalen.

- Financiële resultaten volgen om een dreigend winstgevendheidsprobleem te detecteren.

- Genereer financiële indicatoren die de zakelijke staat kunnen aantonen.

- Onderzoek de details van bepaalde commerciële transacties, beschreven in de notes die aan de verklaringen zijn gekoppeld.

De drie belangrijkste financiële overzichten zijn de resultaten van de resultaten, de balans en de staat van kasstromen.

Balans

Help de financiële gezondheid van een bedrijf te evalueren. Bij het analyseren van verschillende boekhoudperioden kunt u de onderliggende trends in de financiële positie van het bedrijf identificeren.

Het is nuttig om de status van het risico van liquiditeit, financieel risico, kredietrisico en commercieel risico van een entiteit te bepalen.

Bij gebruik samen met de financiële overzichten van concurrenten, helpt het algemene saldo relaties en trends te identificeren die wijzen op mogelijke problemen of gebieden om te verbeteren.

Kan u van dienst zijn: commercieel evenwichtDaarom kan de analyse van de balans helpen de hoeveelheid, het moment en de volatiliteit van de toekomstige winst van de entiteit te voorspellen.

Inkomensverklaring

Biedt de basis voor het meten van de prestaties van een bedrijf tijdens een boekhoudcyclus. Het kan worden geëvalueerd in termen van het volgende:

- Veranderingen in omzetinkomsten tijdens de periode en vergeleken met de groei van de industrie.

- Veranderingen in de marge van bruto voordeel, operationeel voordeel en nettowinst tijdens de periode.

- Verhoging of verlaging van de nettowinst, operationeel voordeel en bruto voordeel tijdens de periode.

- Vergelijking van de winstgevendheid van het bedrijf met andere organisaties die actief zijn in industrieën of soortgelijke sectoren.

Cashflow -overzicht

Biedt belangrijke informatie over de solvabiliteit en liquiditeit van een organisatie, die essentieel zijn voor de groei en overleving van elk bedrijf.

Bij het samenstellen van de belangrijkste variaties in de financiële situatie gedurende een periode, helpt het om managementprioriteiten te onderscheiden.

Cashflowgegevens zijn objectiever dan het financiële voordeel dat wordt weergegeven in de winst -en -verliesrekening, die vatbaar is voor welsprekende veranderingen veroorzaakt door het gebruik van verschillende boekhoudbeleid.

De basisrekening

- Balans

Het biedt een overzicht van de activa, aansprakelijkheden en boekhoudkundige kapitaal van een bedrijf, zoals een foto op tijd. De datum bovenaan het algemene saldo geeft aan wanneer die foto is genomen.

Het registreert de manier waarop activa geld ontvangen, hetzij met aansprakelijkheden, door bankleningen, of met kapitaal, door vaste winst.

Activa worden vermeld in de balans in liquiditeitsorder. Aan de andere kant worden verplichtingen vermeld in de volgorde waarin ze worden betaald.

Activa

- Contant geld en de equivalenten zijn vloeistof actief.

- Debiteuren zijn het bedrag dat klanten aan het bedrijf verschuldigd zijn voor de verkoop van een product of dienst.

- Voorraden.

Passieven

- Schulden, inclusief schulden met lange termijn.

- Huur, belastingen en winst.

- Salarissen om te betalen.

- Dividenden te betalen.

Erfenis

Het is het totale actief van een organisatie, minder zijn totale aansprakelijkheid. Het komt overeen met het bedrag dat de aandeelhouders zouden ontvangen als alle activa zouden worden beëindigd en alle schulden van de organisatie zouden worden betaald.

- Inkomensverklaring

Biedt een overzicht van de kosten, inkomsten en winst van een bedrijf voor een specifieke periode.

Het hoofddoel is het verzenden van details over de winstgevendheid van commerciële activiteiten. U kunt ook laten zien of de omzet of inkomsten stijgen in vergelijking met andere periodes.

Kan u van dienst zijn: betaalbare documentenInkomenstypen

Operationeel inkomen is in principe inkomsten voor de verkoop van producten of diensten. Ze worden gegenereerd door de essentiële commerciële activiteiten van een organisatie.

Niet -operationele inkomsten zijn die welke worden ontvangen door taken die niet tot de hoofdfunctie van het bedrijf behoren. Enkele voorbeelden zijn:

- Inkomen voor het huren van een onroerend goed.

- Belangen verdiend door geld dat bij de bank is gestort.

- Inkomsten uit strategische verenigingen, zoals royaltybetaling.

Soorten uitgaven

Primaire kosten worden gepleegd tijdens het verkrijgen van inkomsten uit de belangrijkste bedrijfsactiviteit.

Ze bevatten de kosten van verkochte merchandise, algemene en administratieve kosten. Verkoopcommissies, salarissen van werknemers en openbare diensten zoals transport en elektriciteit bijvoorbeeld.

Onder de secundaire kosten zijn verliezen als gevolg van machinebepaling, of rente die door leningen wordt uitbetaald.

- Cashflow -overzicht

Evalueer in hoeverre een organisatie geld genereert om haar bedrijfskosten te financieren, zijn schuldverplichtingen te betalen en investeringen te financieren.

Het stelt beleggers in staat te begrijpen hoe de activiteiten van een bedrijf werken, waar hun geld vandaan komt en hoe geld wordt uitgegeven. Het biedt ook informatie over de vraag of een bedrijf een solide financiële basis heeft.

Operationele activiteiten

Het bevat alle oorsprong- en contante toepassingen om het bedrijf te beheren en de producten of diensten te verkopen.

De contante contante geld komt van de verschillende transacties die in de inventaris worden gedaan, kosten in rekening voor klanten en geldverkoop.

Ze omvatten ook salarissen, belastingbetalingen en belangen, huur en ontvangsten voor betalingen aan leveranciers.

Investeringsactiviteiten

Dit zijn allemaal bronnen en geldgebruik dat overeenkomt met de investeringen van een bedrijf in de toekomst op lange termijn.

Bijvoorbeeld, leningen ontvangen van banken of verleend aan leveranciers, verkoop of aankoop van een actief of een betaling met betrekking tot een overname of fusie.

Financiële activiteiten

Zij zijn de bronnen van contanten of beleggers, evenals het gebruik van geld dat wordt betaald aan aandeelhouders.

Bijvoorbeeld schulden en kapitaaluitgifte, bankleningen, aandelen, betaling van dividenden en schuldenvergoedingen.

Hoe worden de financiële overzichten berekend?

Balans

De balans is zodanig gestructureerd dat de totale activa van een bedrijf gelijk zijn aan de som van de verplichtingen plus het erfgoed.

Activa kunnen worden gefinancierd uit interne bronnen (sociaal kapitaal en winst) of extern krediet (bankleningen, commerciële schuldeisers, enz.)).

Aangezien de totale activa van een bedrijf gelijk moeten zijn aan het bedrag van de door de eigenaren geïnvesteerde kapitaal en elke lening, moet het totale actief gelijk zijn aan de som van de kapitaal en verplichtingen. Balansstotalen worden als volgt geïdentificeerd:

Kan u van dienst zijn: klassieke economie- De totale activa worden voor de periode in de balans geplaatst.

- Alle verplichtingen zijn opgeteld, wat een afzonderlijke lijst in het algemene saldo moet zijn.

- De totale netto -activa zijn geplaatst en dit aantal wordt toegevoegd aan de totale verplichtingen.

- Het totale aantal activa moet gelijk zijn aan de totale verplichtingen plus totale activa.

Dit leidt tot de boekhoudformule van de balans: activa = (aansprakelijkheden + erfgoed van de eigenaar).

Inkomensverklaring

Het is voornamelijk gewijd aan de kosten en inkomsten van een organisatie voor een gedefinieerde periode. Nadat de inkomenskosten zijn afgetrokken, zal de staat het bedrag van de winst van een organisatie genereren, genaamd netto -inkomsten.

De financiële informatie van de vorige periode wordt samen met de financiële resultaten van de huidige periode gepresenteerd om de vergelijking van de prestaties voor een periode te vergemakkelijken.

Als een organisatie bijvoorbeeld de resultatenstatus voorbereidt voor het semester dat eindigt op 31 december 2018, moeten de vergelijkende cijfers van de vorige periode verband houden met de zes maanden die eindigen op 31 december 2017. De totale status van de resultaten wordt als volgt geïdentificeerd:

- Totaal van alle inkomsten of omzet voor de periode.

- Totaal van alle zakelijke kosten en kosten.

- De totale inkomenskosten worden afgetrokken om netto -inkomsten of periode winst te verkrijgen.

De algemene boekhoudkundige formule van de winst -en -verliesrekening is: netto -inkomsten = totale inkomsten - totale kosten.

Cashflow -overzicht

Er is geen formule als zodanig om een cashflowstatus te berekenen, maar het bevat drie secties die de kasstroom melden voor de verschillende activiteiten waarin een bedrijf zijn contant geld heeft gebruikt.

Voorbeelden

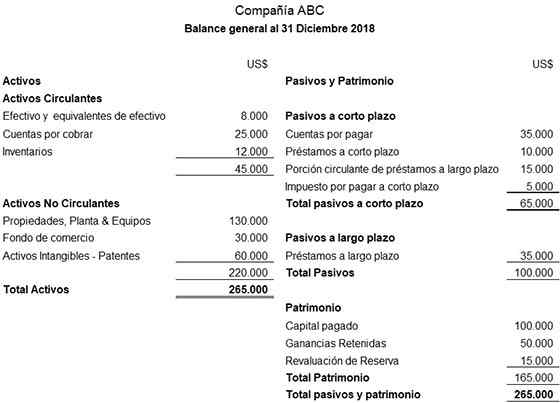

Het volgende is een illustratief voorbeeld van een algemeen evenwicht dat is opgesteld voor het ABC -bedrijf:

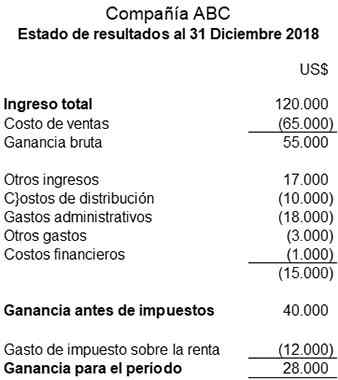

Een illustratief voorbeeld van een verklaring van resultaten die zijn opgesteld voor het ABC -bedrijf is als volgt:

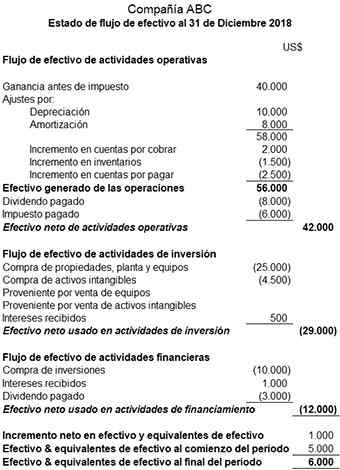

Het volgende is een illustratief voorbeeld van een cashflowstaat die is opgesteld voor het ABC -bedrijf:

Referenties

- Chris Murphy (2019). Financiële overzichten. Baten. Uitgebracht van: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). Financieel overzicht. Genomen van: in.Wikipedia.borg.

- Accounting-simplified (2019). Wat zijn financiële overzichten? Uitgevoerd uit: boekhouding-vereenvoudigd.com.

- My Accounting Course (2019). Wat zijn financiële overzichten? Uitgevoerd uit: MyCountingCourse.com.

- Steven Bragg (2018). Financiële overzichten. Boekhoudhulpmiddelen. Genomen uit: Accountingools.com.

- Inc (2019). Financiële overzichten. Genomen van: Inc.com.

- « Geneeskunde in de middeleeuwen achtergrond en methoden

- Mesh topologiekarakteristieken, voordelen, nadelen »