Status van variaties in boekhoudkundige kapitaalstructuur, voorbeeld

- 4677

- 815

- Alton D'Amore

Hij Verklaring van wijzigingen in het eigen vermogen van de aandeelhouders Het is een financiële staat die de wijzigingen in de kapitaalrekening toont. Het bestaat uit kapitaalbewegingen van de eigenaren (bijdragen en opnames), het creëren van reserves en het verlies of integrale hulpprogramma.

Kapitaal wordt verhoogd met de bijdragen en inkomsten van de eigenaren en worden verminderd met retraites en uitgaven. Het wordt gepresenteerd door de voor -profit entiteiten, omdat niet -lucratief geen boekhoudkundige kapitaal heeft, maar erfgoed.

Deze verklaring over de hoofdstad van de eigenaren toont de kapitaalbeweging die wordt gegenereerd uit deze activiteiten.

De Accounting Capital bestaat uit twee soorten kapitaal: bijgedragen kapitaal en kapitaal gewonnen. Het bijdragen is het kapitaal dat de partners rechtstreeks hebben bijgedragen aan het bedrijf, vanuit hun eigen middelen.

De Capital Won wordt gevormd door de winst die door het bedrijf zelf is gegenereerd, en die toebehoren aan de partners, in items zoals reserves die zijn gecreëerd voor diverse doeleinden of winst uit eerdere oefeningen.

[TOC]

Wat is de staat van variaties in boekhoudkundige kapitaal voor?

Dit is een van de vijf componenten van de financiële overzichten, die ook bestaan uit de winst- en verliesrekening, de balans, de bankbiljetten bij de financiële overzichten en de kasstroomstaten.

De eigenaren investeren in het bedrijfsleven om hun rijkdom te maximaliseren en zijn geïnteresseerd om te weten hoe de financiële positie en de financiële prestaties van het bedrijf hun persoonlijke belangen hebben beïnvloed. Dit wordt niet met name behandeld in de balans of de resultatenverklaring.

Daarom duidt de staat van variaties in het accountantskapitaal aan gebruikers over de staat van de rijkdom van de eigenaar, dat wil zeggen kapitaal aan het begin van de financiële periode, hoe het gedurende het jaar is veranderd vanwege de gemaakte bewegingen en wat er blijft het einde van de periode.

Het kan u van dienst zijn: organisatorische niveaus of organisatorische piramideHet belangrijkste doel van deze verklaring is om alle activiteiten samen te vatten die de boekhoudkundige kapitaalrekeningen gedurende een bepaalde periode worden uitgevoerd. Het kan worden uitgedrukt als een staat waarin veranderingen in kapitaal worden gecreëerd volgens de specifieke kenmerken van de enige eigenaren, samenlevingen of bedrijven.

Belang

Het belang van deze financiële staat is dat het de financiële overzichten toestaat om de factoren van verandering in het kapitaal van de eigenaar te zien tijdens een bepaalde boekhoudperiode.

Vat het effect samen van de winst of verlies die tijdens de periode is verkregen, de investering of desinversie die wordt uitgevoerd, de verdeling van de winst tussen de belangengroepen of hun retentie in het bedrijf, en de correctie van fouten van vorige periodes.

In het algemene saldo kunt u de bewegingen van de reserves van de aandeelhouders vinden, maar de informatie over de kapitaalreserves wordt niet afzonderlijk vastgelegd in de andere financiële overzichten.

Structuur

Openingskapitaal

Het wordt rechtstreeks uit de staat van de financiële situatie van de vorige periode gehaald zonder het aan te passen. Als er een aanpassing moet worden gemaakt, wordt deze afzonderlijk weergegeven in de staat van variaties in het boekhoudkundige kapitaal.

Veranderingen in het beleid

In deze categorie worden de effecten van elke in boekhoudbeleid geproduceerde wijziging gerapporteerd. Hiermee kunt u het openingskapitaal aanpassen alsof het nieuwe boekhoudbeleid altijd is gebruikt.

Foutcorrectie

De effecten van elke fout van vorige periodes moeten worden geregistreerd als een aanpassing van de initiële reserves, niet aan het initiële kapitaal, zodat de bedragen van de huidige periode kunnen worden verzoend en gevolgd met de financiële overzichten van de vorige periode.

Herformuleerde kapitaal

Dit is het accountantskapitaal na de aanpassingen aan de wijzigingen in het beleid en correcties van eerdere fouten te hebben aangebracht.

Kan u van dienst zijn: mythen en tijdvijandenVeranderingen in aandelenkapitaal

Als er tijdens de boekhoudperiode een extra uitgifte van sociaal kapitaal is, moet deze worden toegevoegd aan de status van variaties in boekhoudkundige kapitaal en moet de vergoeding van aandelen worden afgeleid.

Dividenden

De advertenties of dividenden betalingen van de huidige periode moeten worden afgeleid uit boekhoudkundige kapitaal als een verdeling van eigen vermogen aan aandeelhouders.

Winst of verliezen

De winst of verlies van de aandeelhouder wordt geïnformeerd als ontleend aan de verklaring van de resultaten.

Revalorisatie -aanpassing

De winst of het verlies wordt geregistreerd door de herwaardering van tastbare vaste activa en financiële activa tijdens de periode, als ze niet in de winst- en verliesrekening werden opgenomen.

Sluitingsbalans

Dit is het saldo van de kapitaalreserves van aandeelhouders aan het einde van de boekhoudperiode.

Doel

Het hoofddoel van deze staat is om de bewegingen van kapitaal te tonen, naast de opgebouwde winst en verliezen, om lezers in staat te stellen de bronnen te beschrijven of waar de kapitaal kwam, naast hun vertrek of waar het ging.

Daarom kunnen gebruikers van deze staatsgebruikers en vooral bedrijfseigenaren de effecten kennen van commerciële activiteiten en aanverwante factoren op het kapitaal van de eigenaars die aan het bedrijf zijn verleend. Bovendien, hoe die rijkdom werd gebruikt tijdens de periode en de stromen van deze kapitaal.

Het is niet nodig om een staat van variaties te presenteren in het accountantskapitaal, maar het is vereist dat het bedrijf informatie over zijn activa onthult.

Wat laat de staat zien

- De verschillende componenten van het boekhoudkapitaal, waardoor niet -controlerende participaties afzonderlijk worden gescheiden.

- Distributie van het totale integrale nut gedurende het jaar naar verschillende componenten van kapitaal- en niet -controlerende participaties.

Kan u van dienst zijn: Relatieve overtollige waarde: kenmerken en voorbeelden- Distributie aan eigenaren in de vorm van dividenden en andere transacties met de eigenaren, zoals de uitgifte van aandelen. Deze staat verzoent de saldi van de verschillende kapitaalcomponenten aan het begin en einde van de boekhoudperiode.

In het bijzonder zijn de erkende en gedistribueerde dividenden vereist, hetzij in de staat van variaties in het accountantskapitaal of in de notes die naast de informatie per actie gaan.

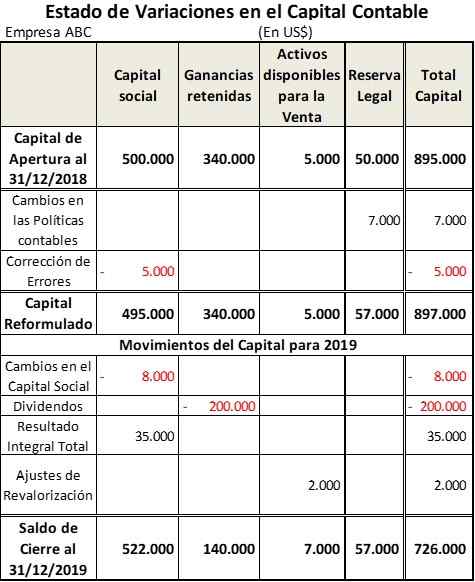

Voorbeeld van staat van variaties in boekhoudkunstenaar

Het ABC -bedrijf begon het boekhoudjaar 2019 met de volgende samenstelling van zijn accountantskapitaal:

- Aandelenkapitaal: $ 500.000. $ 5 moet worden verminderd.000 voor correctie van een fout van de vorige periode.

- Winsten van eerdere oefeningen genomen: $ 340.000.

- Activa beschikbaar te koop: $ 5.000.

- Legal Reserve: $ 50.000. Dit item moet worden verhoogd met $ 7.000 voor veranderingen in het boekhoudbeleid.

Aan de andere kant werden tijdens deze periode de volgende bewegingen gemaakt in het boekhoudkapitaal om de getoonde tabel te verkrijgen:

- Het aandelenkapitaal werd verminderd voor $ 8.000 vanwege terugbetalingen.

- Dividenden werden betaald als gevolg van de inkomsten voor $ 200.000.

- De totale winst van het jaar 2019 was $ 35.000.

- Een toename van de herwaardering van vaste activa te koop voor $ 2.000.

Referenties

- V-flex (2020). Status van variaties in boekhoudkapitaal en kasstroomstatus. Uitgebracht van: doctrine.Vlex.com.mx.

- Boekhoudvers (2020). Staat van eigen vermogen. Uitgebracht van: AccountingVers.com.

- Ready Ratio's (2020). Verklaring van veranderingen in eigen vermogen. Genomen van: Readyratios.com.

- Ed Becker (2015). De verklaring van veranderingen in eigen vermogen of verklaring van ingehouden inkomsten uitgelegd. Osyb. Genomen uit: osyb.com.

- Nidhi b. (2020). Doel van de verklaring van veranderingen in eigen vermogen. Accounting Notes. Genomen uit: AccountingNotes.netto.

- « Morphosyntactische niveau -kenmerken en literaire bronnen (voorbeelden)

- Productiviteitsindex voor wat het gebruik, berekening, voorbeelden is »