Kostenstatus wat het is, hoe het wordt gedaan en voorbeeld

- 1915

- 590

- Nathan Wiegand

Wat zijn de kosten van kosten?

Hij Kostenstatus o Het kostenblad is een uitsplitsing van alle kosten die al een bepaalde periode zijn geweest. Het bestaat uit directe en indirecte kosten.

De kostenstatus zijn de grootste kosten in de winst- en verliesrekening en toont de kosten van producten. De kosten voor retailers en groothandelaren zijn het bedrag dat tijdens de periode wordt betaald.

Het proces om de kosten voor fabrikanten te berekenen is complexer en heeft veel componenten: directe materialen, directe arbeid, algemene fabrieks- en administratiekosten en algemene verkoop- en distributiekosten.

In een winkel wordt de waarde van de inventaris berekend door alleen naar de rekening van de leverancier te kijken. In een productiefabriek wordt de waarde van de inventaris berekend door te berekenen hoeveel het kost om de producten te maken.

Dus om te berekenen hoeveel de inventaris waard is, is het noodzakelijk om te berekenen hoeveel het kost om de eindproducten te produceren. Deze kosten en productieberekeningen worden weergegeven in de kosten van kosten.

Waar zijn de kosten van kosten voor?

De kosten van gefabriceerde producten kosten. De twee belangrijkste cijfers in deze staat zijn de totale productiekosten en de kosten van gefabriceerde producten.

De totale productiekosten omvatten de kosten van alle middelen die in de productie zijn vastgelegd tijdens de periode. Dat wil zeggen, directe materialen, directe arbeid en algemene kosten toegepast.

De kosten van gefabriceerde producten bestaan uit de kosten van alle eindproducten tijdens de periode. Bevat de totale productiekosten plus de initiële inventaris van processen behalve het uiteindelijke saldo van de procesinventarisatie.

Kan u van dienst zijn: eindproduct: functies, inventaris, magazijnDe kosten van verkochte merchandise zijn de kosten van alle producten die tijdens de periode worden verkocht, en omvat de kosten van afgewerkte producten plus de initiële inventaris van afgewerkte producten minder de uiteindelijke inventaris van afgewerkte producten.

De kosten van verkochte merchandise worden geïnformeerd als een kosten in de resultatenstaten. De productiekosten zijn als volgt:

Directe materialen

Zijn de materialen die rechtstreeks worden gebruikt in productproductie. Het is ook bekend als grondstof. Bijvoorbeeld, het hout dat wordt gebruikt om tafels of meubels te maken.

Direct arbeid

Het is de arbeid die rechtstreeks betrokken is bij de productie van het product. Dit omvat mensen die handmatig werken of de machines bedienen die worden gebruikt om het product te produceren.

Algemene uitgaven

Het zijn algemene bedrijfskosten die toe te schrijven zijn aan productproductie. Omvat de huur van de fabrieksinformatie, verzekering voor de fabrieks- of fabrieksmachines, water en elektriciteit specifiek voor de fabrieksfabriek.

Als een bedrijf een fabriek en ook een kantoorgebouw had, waar administratief werk wordt uitgevoerd, zouden deze algemene kosten geen van de kosten omvatten om het kantoorgebouw te beheren, alleen fabriekskosten.

Indirecte materialen

Het zijn de voorraden die worden gebruikt in het productieproces, maar waarvan de kosten onbeduidend zijn. Bijvoorbeeld om een auto te maken, zouden schroeven, moeren en bouten indirecte materialen zijn.

Reinigingsmateriaal dat wordt geconsumeerd door het produceren van een voltooide schone auto zou ook indirecte materialen zijn.

Indirecte materialen worden los van directe materialen geregistreerd. Ze zijn opgenomen in de categorie Algemene kosten.

Indirecte werkzaamheden

Het zijn de kosten van personeel die niet rechtstreeks deelnemen aan de productie van het product, maar wiens kosten deel uitmaken van de fabriekskosten.

Het kan u van dienst zijn: Cyclus van de klantenservice: in bedrijf, hotel en gezondheidInclusief de salarissen van fabriekstoezichthouders, schoonmakers en bewakers.

Indirecte arbeid wordt gescheiden van directe arbeid. Net als indirecte materialen is het opgenomen voor algemene kosten.

Hoe is de kostenstatus?

Om de waarde te berekenen van de directe materialen die in het productieproces worden gebruikt, wordt het volgende gedaan:

Het initiële saldo van de inventaris van directe materialen met de aankopen die tijdens de boekhoudperiode zijn gedaan, wordt toegevoegd. Van dat bedrag wordt het uiteindelijke saldo van de inventaris van directe materialen afgetrokken. Het resultaat zal de kosten zijn van gebruikte directe materialen.

Kosten directe materialen gebruikt = initiële balansinventaris directe materialen + aankopen van directe materialen - Direct Balance Inventory Direct materiaal.

Vervolgens worden de salarissen die bij de arbeid worden betaald, samen met elke andere directe positie toegevoegd ten koste van de gebruikte directe materialen. Dit zullen de primaire kosten zijn.

Primaire kosten = directe arbeidskosten + kosten van direct materiaal dat wordt gebruikt.

Productkosten

Factory Algemene kosten worden verzameld, waaronder huur, openbare diensten, indirecte arbeidskrachten, indirect materiaal, verzekeringen, onroerendgoedbelasting en afschrijving.

Vervolgens worden de primaire kosten toegevoegd, de algemene fabriekskosten en het initiële saldo van het werk in het proces aan het begin van de boekhoudperiode. Het uiteindelijke saldo van de werkzaamheden wordt afgetrokken, wat resulteert in de kosten van gefabriceerde producten.

Kosten vervaardigde producten = primaire kosten + algemene fabriekskosten + initiële balans.

Kan u van dienst zijn: klassieke economieVervolgens wordt het initiële saldo van de inventaris van eindproducten toegevoegd aan de kosten van gefabriceerde producten om de kosten van de producten die te koop te koop zijn te verkrijgen.

Kostenproducten beschikbaar te koop = Initial Balance Inventory eindproducten + door kosten vervaardigde producten.

Merchandise -kosten worden verkocht en verkoopkosten

Het slotbalans van de inventaris van eindproducten aan het einde van de boekhoudperiode van de te koopproducten wordt afgetrokken. Dit zijn de kosten van verkochte merchandise.

Kosten merchandise verkocht = kostenproducten beschikbaar te koop - Finale saldo inventaris afgewerkte producten.

Algemene verkoop- en distributiekosten worden vermeld, zoals verkoopsalaris, reiskosten, advertenties en omzetbelasting. Deze algemene kosten worden toegevoegd met de kosten van de verkochte goederen, wat resulteert in de verkoopkosten of de totale kosten aan het einde van de kostenstatus.

Kosten die niet gerelateerd zijn aan het product zijn niet inbegrepen, zoals donaties of brandverliezen.

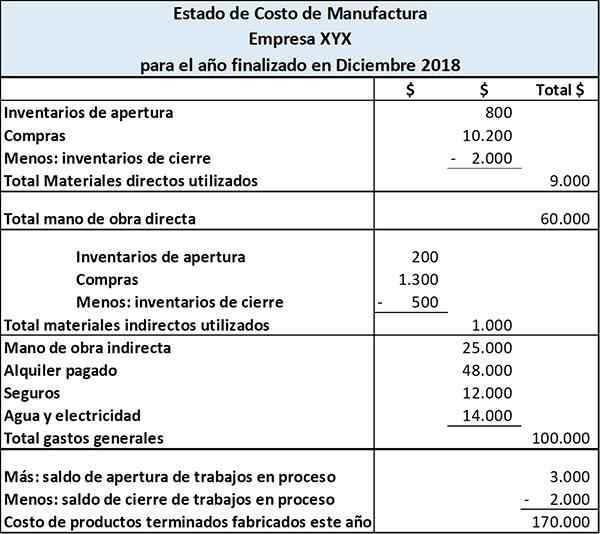

Voorbeeld van kostenstatus

Het verre productiebedrijf maakt agenda's en boeken. De kosten van gefabriceerde producten zijn als volgt:

Deze staat toont de kosten die worden gemaakt door directe materialen, directe arbeid en algemene productiekosten. De staat is in totaal deze drie kosten om de totale productiekosten te hebben gedurende de periode.

Door het initiële saldo van de procesinventarisatie toe te voegen en het uiteindelijke saldo van de procesinventarisatie van de totale productiekosten af te trekken, verkrijgen we de kosten van de vervaardigde afgewerkte producten.

Referenties

- Hoe u zich voorbereidt tegen kostenstatment. Loopbaantrend. Uitgebracht van: CareRrend.com.

- Productiekosten en het productiekostenverklaring. Uitgebracht van: Accounting-Basics-for-Studonts.com.