Historische kostenkenmerken, voor-, nadelen, voorbeelden

- 3721

- 216

- Irving McClure I

De Historische kosten Ze zijn de oorspronkelijke kosten van een transactie, zoals aanvankelijk geregistreerd in de boekhoudboeken van een bedrijf. Ze vormen een van de bases die worden gebruikt als een middel om de hoeveelheden te bepalen waarmee de elementen van het algemene saldo en de resultatenstatus worden geteld.

Het is ook bekend als conventionele boekhouding, omdat de historische kostenbasis het meest wordt gebruikt in de boekhouding. Het kan echter worden gecombineerd met andere bases, zoals de netto realisatiewaarde en de laagste kosten, waarmee de boekhouding van voorraden over het algemeen wordt uitgevoerd.

Bovendien geven bedrijven de voorkeur aan betalingen aansprakelijkheden op hun huidige waarde en verhandelbare waarden worden over het algemeen geregistreerd op de marktwaarde.

De historische kosten zijn om te eisen dat de boekhoudkundige gegevens worden bijgehouden tegen de oorspronkelijke prijzen van de transacties en dat deze bedragen tijdens het boekhoudproces worden gehandhaafd om te dienen als basis voor de bedragen in de financiële overzichten.

[TOC]

Kenmerken van historische kosten

Historische kosten hebben verschillende kenmerken:

- Realisatieprincipe

Historische kosten zijn gebaseerd op dit principe, dat is als een vereiste om inkomsten alleen te erkennen wanneer ze effectief hebben gemaakt. Dit principe heeft een belangrijke impact die zowel het evenwicht als de staat van winst en verliezen beïnvloedt.

Het principe moet dat in de staat van winst en verliezen alleen inkomsten omvatten. In de balans vereist dit principe dat vaste activa aan de macht van een commercieel bedrijf de historische kosten worden vastgesteld totdat het actief verkoopt, ongeacht elke wijziging van het bedrag van hetzelfde.

Uitzonderingen

Wanneer een accountant de balans repareert, worden de meeste activa uitgedrukt met historische kosten. Sommige zeer liquide activa zijn echter ondergeschikt aan de uitzondering van dit concept.

Kan u van dienst zijn: Armand FeigenbaumInvesteringen in schulden of kapitaalinstrumenten van andere bedrijven, die naar verwachting worden omgezet in een nabije toekomst, worden getoond in de huidige marktwaarde.

Op dezelfde manier worden de debiteuren gepresenteerd aan hun netto realisatiewaarde, zijnde het geschatte bedrag aan contanten dat de onderneming verwacht te ontvangen van debiteuren die op het moment van de inzameling kunnen worden ontvangen.

De reden achter deze uitzonderingen van het concept van historische kosten is om te zorgen voor betrouwbare informatie om de kasstroom van de entiteit te kunnen bieden en te helpen bij de besluitvorming van de financiële overzichten van de financiële overzichten.

- Stabiele monetaire eenheid

Deze veronderstelling is gebaseerd op het feit dat er geen inflatie is of dat de inflatie kan worden genegeerd. De monetaire eenheid is niet stabiel in tijden van inflatie, vanwege de verandering in de algemene koopkracht van de valuta. Dit zal ernstige problemen veroorzaken om de resultaten van een bedrijf te meten en te communiceren.

Voor- en nadelen van het historische kostensysteem

- Voordelen

Vermindert persoonlijke criteria

De mogelijkheid dat accounts kunnen worden verwend door de persoonlijke criteria van degenen die ze voorbereiden, wordt geminimaliseerd om te minimaliseren. Wanneer gebaseerd op echte transacties, biedt het minder discutabele gegevens dan die in alternatieve boekhoudsystemen.

Eenvoud en zekerheid

Bedrijven weten wat ze voor activa hebben betaald toen ze ze kochten. Het is een zeer objectieve methode, omdat subjectieve schattingen niet zijn opgenomen.

Boekhoudgegevens worden als bevooroordeeld beschouwd en zijn betrouwbaarder voor beleggers en andere gebruikers. Financiële overzichten kunnen eenvoudig worden geverifieerd met de steun van bepaalde documenten. Daarom geven accountants de voorkeur aan meer deze traditionele boekhouding

Kan u van dienst zijn: economische feitenWettelijk erkend

Het is het enige wettelijk erkende boekhoudsysteem dat wordt aanvaard als basis voor belastingen, verklaring van dividenden, definitie van juridisch kapitaal, enz.

Gebruikersvoorkeur

Interne en externe gebruikers hebben de voorkeur voor dit kostensysteem en de financiële overzichten die dankzij hen zijn opgesteld.

- Nadelen

Negeer veranderingen in valutawaarde

Boekwaarden kunnen gebaseerd zijn op verouderde kosten, niet in staat zijn om de effecten van veranderende prijzen op vaste activa aan te pakken.

Bij inflatie heeft de gebruikte monetaire eenheid geen constante waarde, waardoor de waarde ervan wordt verlaagd naarmate de prijzen stijgen. Historische kosten negeren deze daling van de waarde van de valuta, waarbij transacties op verschillende datums zijn vastgelegd, met een valuta met variabele waarde toevoegen.

Daarom zal er een mengsel van waarden zijn om de verschillende rekeningen te meten, afhankelijk van de datum waarop elk element is geregistreerd.

U kunt de huidige inkomsten niet vergelijken met de huidige kosten

Inkomsten worden gemeten met de huidige huidige valuta, terwijl de productiekosten een combinatie zijn van huidige en historische kosten.

Sommige kosten worden gemeten met oude valutawaarden, zoals afschrijving. Anderen hebben meer recente waarden, zoals voorraden. Ten slotte weerspiegelen anderen de huidige waarde, zoals salarissen, verkoopkosten en huidige activiteiten.

Voorbeelden van historische kosten

Voorraadvervanging

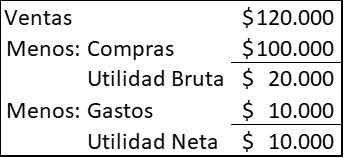

Een bedrijf koopt 20.000 artikelen elk jaar, verkopen ze allemaal jaarlijks. In 2020 was de prijs $ 5 elk item, maar de leverancier kondigt aan dat de prijs tegen 2021 zal stijgen tot $ 6. Voor 2020 werden de artikelen verkocht aan $ 6 per stuk en het bedrijf had andere $ 10 uitgaven.000

Onder historische kosten lijken de rekeningen van de winst- en verliesrekening als volgt:

Kan u van dienst zijn: tourdiagram: waar is het voor, hoe wordt het gedaan, voorbeelden

Wanneer het bedrijf besluit een nieuwe inventaris te kopen om de verkoop te vervangen, heeft u $ 120 nodig.000 ($ 6 × 20.000), maar de geldbronnen zijn slechts $ 110.000, wat de verkoop was ($ 120.000) min -uitgaven ($ 10.000).

Ondanks dat u winst hebt behaald, kunt u uw operationele capaciteit niet behouden zonder meer kapitaal te lenen of aan te halen. Hoe hoger de vertraging tussen de verwerving van goederen en de verkoop ervan, hoe ernstiger de situatie zal zijn.

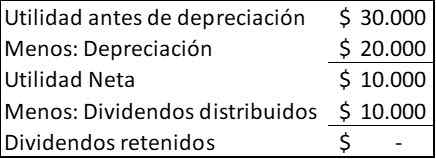

Vervanging van de vaste activa

Een bedrijf koopt een machine voor $ 100.000, wachtend vijf jaar, geen afvalwaarde. Al zijn winst distribueert het aan aandeelhouders. Uw winst wordt verwacht, terwijl de afschrijving $ 30 zal duren.000 elk jaar. De rekeningen van de winst- en verliesrekening voor elk jaar zullen zijn:

Het geld dat elk jaar door het bedrijf wordt gegenereerd, is $ 30.000, vertegenwoordigd door nut vóór afschrijving. Afschrijving is slechts een boekhoudkundige lading, om de kosten van het gebruik van de machine tijdens de gebruiksduur te verdelen.

Na vijf jaar heeft het bedrijf $ 150 gegenereerd.000 voordeel en zal zijn gedistribueerd in dividenden $ 50.000, waardoor een saldo van $ 100 achterblijft.000, kunnen worden gedistribueerd als een dividend of opnieuw geïnvesteerd in een nieuw team.

Als er gedurende die vijf jaar echter aanzienlijke prijzen zijn geweest, zal het bedrijf merken dat het niet genoeg geld heeft om het team te vervangen, dat al het einde van zijn economische leven heeft bereikt.

Referenties

- Ready Ratio's (2020). Kosten historisch. Genomen van: Readyratios.com.

- Manukriti Nandwa (2020). Historical Cost Accounting (HCA): betekenis, voordelen en beperkingen. Accounting Notes. Genomen uit: AccountingNotes.netto.

- Accounting for Management (2020). Historisch kostenconcept. Uitgebracht van: AccountingFormagement.borg.

- Financiële boekhouding (2016). Kenmerken van historische kosten. Genomen uit: Accounting-123.Blogspot.com.

- Margaret James (2020). Kosten historisch. Baten. Uitgebracht van: Investopedia.com.

- « Kenmerken voltmeter, werking, waarvoor is het, typen

- Alilo Alilic Unit, carbocatie, radicaal, voorbeelden »