Gezamenlijke kosten

- 4734

- 519

- Nathan Wiegand

De gezamenlijke kosten maken deel uit van hetzelfde proces dat resulteert in de productie van verschillende producten Wat zijn de gezamenlijke kosten?

De gezamenlijke kosten, In de boekhouding zijn dit de kosten die worden gemaakt in een gezamenlijk productieproces. Onder de gezamenlijke kosten kunnen er kosten zijn van directe materialen, directe arbeid en algemene productiekosten.

Een gezamenlijk proces is een productieproces waarbij een vermelding meerdere uitgangen produceert. Het is een proces waarbij wanneer de uitvoer van een type product wordt geloofd, andere soorten producten ook automatisch worden gemaakt.

Fabrikanten maken veel kosten in het productieproces. Het werk van de kostenaccountant is om deze kosten te volgen in een bepaald product of proces (kostenobject) tijdens de productie.

Sommige kosten kunnen niet worden toegewezen aan een enkel kostenobject, omdat deze kosten meer dan één product of proces geven tijdens de productie. Deze kosten zijn de zo -gebrande gezamenlijke kosten.

Begrijp de volledige reikwijdte van het concept van gezamenlijke kosten, helpt tellers en managers om te weten welke afdelingen in rekening brengen voor de gemaakte kosten.

Kenmerken van gezamenlijke kosten

- Een gezamenlijke kosten is een kosten die meer dan één product bevordert, en waarvoor het niet mogelijk is om de bijdrage aan elk te scheiden. De accountant moet een consistente methode bepalen om gezamenlijke kosten toe te wijzen aan de producten.

- Het is gebruikelijk dat gezamenlijke kosten op zekere hoogte optreden op verschillende punten van elk productieproces.

- Ze moeten worden toegewezen aan de verschillende geproduceerde gezamenlijke producten om de kosten van individuele producten te bepalen.

Kan u van dienst zijn: nominaal salaris- Ze zijn afgeleid van productieprocessen waarin het creëren van een product ook tegelijkertijd andere producten creëert.

- Ze zijn nuttig wanneer uitgaven tegelijkertijd de voorkeur geven aan twee of meer afdelingen van een bedrijf.

- Ze bevorderen de samenwerking tussen de budget tussen de verschillende afdelingen.

- Ze zijn meestal een acceptabele manier om in de meeste bedrijven te tellen.

Methoden om gezamenlijke kosten toe te wijzen

Om kosten toe te wijzen aan gezamenlijke producten, gebruiken kostentellers een van de verschillende methoden voor kostenallocatie.

Fysieke meetmethode

De gezamenlijke kosten worden toegewezen aan de gewrichtsproducten, afhankelijk van de hoeveelheid geproduceerde hoeveelheid van elk product met betrekking tot de totale productie, waarbij een fysieke maatregel wordt genomen, zoals gewicht, eenheden, volume, lengte of een andere maatregel die geschikt is voor het productievolume.

De fysieke meetmethode voor de toewijzing van gezamenlijke kosten kan worden weergegeven in de volgende formule:

Kosten toegewezen aan een gezamenlijk product = (Bedrag geproduceerd in het product x totale gewrichtskosten) / Totaal productiebedrag

Deze methode is voldoende wanneer de fysieke hoeveelheid geproduceerd uit de gezamenlijke producten hun kosten getrouw weerspiegelt.

Met behulp van de fysieke meetmethode kunnen de kosten bijvoorbeeld op verschillende tonen die in een enkel proces zijn verkregen, worden toegewezen.

Verkooprelatieve waardemethode

Deze methode wijst de gezamenlijke kosten toe op basis van de waarde van de geschatte verkoop van een gezamenlijk product, bepaald, afhankelijk van de verkoopwaarde van de totale gezamenlijke productie. Dit wordt geïllustreerd in de volgende formule:

Kan u van dienst zijn: motivatie die leidt tot ondernemerschapKosten toegewezen aan een gezamenlijk product = (Productverkoopwaarde × totale gezamenlijke kosten) / verkoopwaarde van het totale productie

Deze methode is voldoende wanneer de fysieke hoeveelheid geproduceerd uit gezamenlijke producten hun waarde niet weerspiegelt en een betrouwbare schatting van de verkoopwaarde kan worden gemaakt.

Methode van netto realisatiewaarde (VNR)

Voor producten die daaropvolgende verwerking nodig hebben, is de netto realisatiewaarde -methode geschikter, omdat deze rekening houdt met de extra kosten die nodig zijn om gezamenlijke producten te verwerken en te verkopen.

Volgens deze methode worden de gezamenlijke kosten toegewezen aan de producten met behulp van de volgende formule:

Kosten toegewezen aan een gezamenlijk product = (VNR van het product x totaal van gezamenlijke kosten) / VNR van de totale productie

waar VNR = Geschatte verkoopwaarde - Geschatte kosten van het extra proces.

Wanneer deze producten vervolgens na hun scheiding worden verwerkt, zullen hun totale kosten ook hogere verwerkingskosten omvatten.

Voorbeelden van gezamenlijke kosten

Gevogelte

Overweeg een pluimveefabriek. De plant neemt levende kippen en verandert ze in kipdelen die als voedsel worden gebruikt. Kippen produceren borsten, vleugels, levers, dijen en andere delen die worden gebruikt voor menselijke consumptie.

Overweeg op dezelfde manier een olieraffinaderij. De raffinaderij neemt ruwe olie en verfijnt deze in een stof die kan worden gebruikt voor benzine, motorolie, verwarming of kerosinebrandstof.

Al deze verschillende producten zijn afkomstig van een enkele inzending: ruwe olie. In beide voorbeelden produceert een enkele vermelding meerdere uitgangen. Dit zijn voorbeelden van gezamenlijke productieprocessen.

Het kan u van dienst zijn: Consumenten SocietyNumeriek voorbeeld

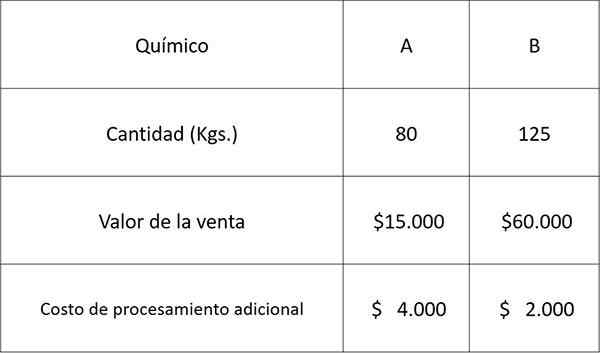

Laten we de volgende gegevens gebruiken met betrekking tot twee chemicaliën A en B verkregen uit een gezamenlijk proces en de gezamenlijke kosten toewijzen met behulp van elk van de bovenstaande methoden.

De totale productiekosten Het gezamenlijke proces waren $ 30.000.

Oplossing

De kosten die aan de chemische stof worden toegewezen, zou zijn:

Door de methode van fysieke meting: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Relatieve verkoopwaarde methode: Vijftien.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

VNR -methode: elf.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

waar 11.000 = 15.000 - 4.000 en 58.000 = 60.000 - 2.000

Met de geschatte kosten van chemische stof A, en omdat er slechts twee producten zijn, kunt u de kosten berekenen die worden toegewezen aan de chemische B, eenvoudigweg de vorige kosten van het totaal aftrekken voor elke respectieve methode, zoals hieronder weergegeven:

Door de methode van fysieke meting: 30.000 - 11.707 = $ 18.293

Relatieve verkoopwaarde methode: 30.000 - 6.000 = $ 24.000

VNR -methode: 30.000 - 4.783 = $ 25.217

Referenties

- James Wilkinson (2013). Gezamenlijke kosten. De strategische CFO. Uitgebracht van: Strategiccfo.com.

- My Accounting Course (2018). Wat is een gewricht? Uitgevoerd uit: MyCountingCourse.com.

- Steven Bragg (2017). Gezamenlijke kosten. Boekhoudhulpmiddelen. Genomen uit: Accountingools.com.

- Accounting uitgelegd (2018). Gezamenlijke kostenallocatiemethoden. Uitgebracht van: Accountingxplaed.com.

- Monica Patrick. Joint Cost Vs. Gemeenschappelijke kosten. Klein bedrijf - Chron. Genomen van: SmallBusiness.Chron.com.