ABC kost stappen, belang, voordelen, voorbeeld

- 1066

- 216

- Kurt Aufderhar Jr.

De ABC -kosten O op activiteiten gebaseerde kosten worden gedefinieerd als een boekhoudmodel voor kostenberekening, die de consumptie van middelen bewaakt en die de activiteiten identificeert die door een bedrijf worden uitgevoerd en vervolgens indirecte kosten toekennen aan de eindproducten.

Bronnen worden toegewezen aan de activiteiten van een bedrijf en deze activiteiten worden toegewezen aan alle kostenobjecten (diensten of eindproducten), afhankelijk van de reële consumptie van elk. De laatste gebruikte kostendeterminanten om de kosten van activiteiten aan producten te koppelen.

Bron: Pixabay.com Dit kostenberekeningsmodel wordt gebruikt voor berekening van de richtprijs, berekening van de productkosten, analyse van de winstgevendheid van producten, analyse van de winstgevendheid van klanten en prijzen voor diensten.

Het is ook populair, omdat organisaties een bedrijfsbenadering en een veel betere strategie kunnen ontwikkelen als de kosten beter worden vastgelegd.

[TOC]

Verbetering van het kostenproces

Op activiteiten gebaseerde kosten verbeteren het kostenproces op drie manieren. Ten eerste breidt het de hoeveelheid kostengroepen uit die kunnen worden gebruikt om algemene kosten samen te stellen. In plaats van alle kosten in een groep bedrijven te accumuleren, worden kosten per activiteit gecombineerd.

Ten tweede, maak nieuwe bases om algemene kosten toe te wijzen aan artikelen, zodat de kosten worden toegewezen op basis van activiteiten die kosten genereren, in plaats van volumemaatregelen, zoals machine -uren of directe arbeidskosten.

Ten slotte verandert ABC de aard van verschillende indirecte kosten, waardoor de kosten die eerder werden beschouwd, zoals afschrijving of inspectie, kunnen worden toegeschreven aan bepaalde activiteiten.

ABC draagt de algemene kosten van producten met een hoog volume over naar producten met een laag volume, waardoor de eenheidskosten van producten met een laag volume worden verhoogd.

ABC kostenmodel

De ABC -kosten zijn een boekhoudmodel dat kosten identificeert en toewijst aan algemene activiteiten, en deze kosten vervolgens aan de producten toewijst.

Het ABC Cost Model is gebaseerd op activiteiten, die een evenement, werkeenheid of taak zijn met een specifieke doelstelling, zoals het configureren van productiemachines, het ontwerpen van producten, het distribueren van afgewerkte producten of bedrijfsapparatuur.

Een ABC -kostensysteem erkent de relatie tussen kosten, algemene activiteiten en gefabriceerde producten. Door deze relatie geeft het indirecte kosten op een minder willekeurige manier toe aan producten dan traditionele methoden.

Sommige kosten zijn echter moeilijk toe te wijzen met dit kostenboekhoudmodel. Salarissen van het kantoorpersoneel zijn bijvoorbeeld soms moeilijk om een product toe te wijzen. Om deze reden heeft dit model zijn niche gevonden in de productiesector.

Activiteitscontroller

De activiteiten verbruiken middelen en worden beschouwd als kostenobjecten. Onder het ABC -model kan een activiteit ook worden beschouwd als elke transactie of gebeurtenis die een activiteitscontroller is.

De activiteitscontroller, ook bekend als Cost Controller, wordt gebruikt als een toewijzingsbasis.

Voorbeelden van activiteitencontrollers zijn: onderhoudsverzoeken, verbruikte energie, inkooporders of kwaliteitsinspecties.

Activiteitsniveaus

In tegenstelling tot traditionele kostenmeetsystemen, die afhankelijk zijn van het tellen van een productievolume, zoals machine -uren en/of directe arbeidsuren, om indirecte kosten toe te wijzen aan producten, classificeert het ABC -systeem vijf algemene niveaus van activiteit.

Kan u van dienst zijn: productiesystemen: hoofdtypen en kenmerkenDeze niveaus zijn niet gerelateerd aan hoeveel eenheden worden geproduceerd. Ze omvatten de activiteit op veel.

Stappen om het te implementeren

Identificeer kosten

De eerste stap is om de kosten te identificeren die u wilt toewijzen. Dit is de meest kritieke stap tijdens het hele proces, omdat het een geschikte projectomvang wil hebben.

Als u bijvoorbeeld de totale kosten van een distributiekanaal wilt bepalen, worden advertentie- en opslagkosten met betrekking tot dat kanaal geïdentificeerd, waarbij de onderzoekskosten worden genegeerd, omdat deze gerelateerd zijn aan producten, niet met kanalen.

Laad secundaire kosten

Er worden groepen gemaakt voor die gemaakte kosten die de producten of diensten van een bedrijf niet direct ondersteunen, maar diensten bieden aan andere delen van het bedrijf.

De inhoud van deze secundaire kostengroepen omvat computerservices, administratieve lonen en andere vergelijkbare kosten.

Deze kosten worden later toegewezen aan de andere kostengroepen die rechtstreeks verband houden met producten en diensten.

Laad primaire kosten

Groepen worden gemaakt voor de meest nauw uitgelijnde kosten met de productie van goederen of diensten.

Het is gebruikelijk om bepaalde kostengroepen te hebben voor elke productlijn. Evenzo kan het worden beschouwd als het maken van kostengroepen voor elk distributiekanaal of voor elke fabriek.

Deze kosten kunnen onderzoek en ontwikkeling, kwaliteit, advertenties, aankopen en distributie omvatten.

Meet activiteitscontrollers

Een gegevenscompilatiesysteem kan worden gebruikt om informatie te verzamelen over activiteitscontrollers die worden gebruikt om de kosten van secundaire kostengroepen toe te wijzen aan primaire kostengroepen, en om de kosten van primaire kostengroepen toe te wijzen aan objecten aan objecten van kosten.

Wijs secundaire kosten toe aan primair

Activiteitscontrollers moeten worden gebruikt om de kosten van de secundaire kostengroepen te distribueren naar primaire kostengroepen.

Wijs primaire kosten toe aan kostenobjecten

Een activiteitencontroller moet worden gebruikt om de inhoud van elke groep primaire kosten toe te wijzen aan kostenobjecten. Er zal een afzonderlijke activiteitscontroller zijn voor elke kostengroep.

Formuleer rapporten

ABC -systeemresultaten zullen rapporten worden voor het gebruik van het management.

Als het systeem bijvoorbeeld oorspronkelijk is ontworpen om de algemene kosteninformatie per geografische verkoopregio te hebben, zullen de inkomsten die in elke regio worden verkregen, worden gerapporteerd, alle directe kosten en algemene kosten afgeleid van het ABC -systeem.

Handelen op informatie

De managementactie die het meest gebruikelijk is van een ABC -rapport is het verminderen van de hoeveelheid activiteitencontrollers die voor elk kostenobject worden gebruikt. Doe dit moet de hoeveelheid algemene kosten verminderen die worden gebruikt.

Belang

Activiteitskosten

ABC is ontworpen om de kosten van activiteiten te controleren, dus het kan worden gebruikt om te zien of de kosten van een activiteit in overeenstemming zijn met de industriële normen, omdat de administratie zich richt op het verlagen van de kosten.

Winstgevendheid van de klant

Hoewel de meeste van de kosten die voor klanten worden gemaakt gewoon de kosten van de producten zijn, is er ook een onderdeel van algemene kosten, zoals een hoog niveau van klantenservice, beheer van producten en coöperatieve marketingovereenkomsten.

Kan u van dienst zijn: Economische instellingen: kenmerken, voorbeelden, doelstellingenEen ABC -systeem kan deze extra algemene kosten bestellen en helpen bepalen welke klanten echt een redelijk winst genereren.

Distributiekosten

Het typische bedrijf maakt gebruik van verschillende distributiekanalen om zijn producten te verkopen, zoals retail, internet, distributeurs en e -mailcatalogi.

De meeste kosten voor het handhaven van een distributiekanaal zijn een overbelasting, dus door redelijkerwijs te kunnen bepalen welke distributiekanalen overmatige kosten hebben, kan de manier waarop ze worden gebruikt, of zelfs niet -winstgevende kanalen elimineren kan worden gewijzigd.

Doen of kopen

ABC biedt een volledig beeld van elke kosten die verband houden met de productie van een product, zodat het nauwkeurig kan worden gezien.

Marges

Met de juiste toewijzing van algemene kosten van een ABC -systeem, kunnen de marges van verschillende producten, productlijnen en volledige dochterondernemingen worden bepaald.

Dit is erg handig om te bepalen waar de middelen van het bedrijf moeten worden geplaatst om de grootste marges te verkrijgen.

Minimale prijs

De productprijs is echt gebaseerd op de prijs die de markt zal betalen, maar u moet weten wat de kosten van het product zijn, om te voorkomen dat een product in elke verkoop geld verliest dat geld verliest.

ABC is erg goed om te bepalen welke algemene kosten moeten worden opgenomen in deze minimale kosten, afhankelijk van de omstandigheden waaronder de producten worden verkocht.

Voor-en nadelen

Voordelen

Het fundamentele voordeel van het gebruik van een ABC -systeem is om precies te bepalen hoe indirecte kosten worden gebruikt in het product.

- ABC -kosten bieden een nauwkeuriger modelkosten van producten/diensten, wat leidt tot meer precieze prijzenbeslissingen.

- Verhoogt het begrip van algemene kosten en activiteitscontrollers.

- Het maakt dure en toegevoegde waarde -activiteiten meer, waardoor managers ze kunnen verminderen of elimineren.

- Maakt een betere analyse van de winstgevendheid van producten en klant mogelijk.

besluitvorming

ABC is gebruikt om strategische beslissingen te ondersteunen, zoals prijzen, onderaannemers, identificatie en meting van procesverbeteringsinitiatieven.

Met ABC kan een bedrijf alle kostencomponenten van de producten, activiteiten en diensten stevig schatten, kunnen helpen met informatie in de besluitvorming van het bedrijf voor:

-Identificeer en elimineer niet -winstgevende producten en diensten, waardoor de prijzen worden verlaagd van degenen die overgewaardeerd zijn.

-Identificeer en elimineer productieprocessen die niet effectief zijn, waarbij verwerkingsconcepten worden toegewezen om hetzelfde product te produceren met betere prestaties.

Nadelen

Vaste kosten als variabelen

Het belangrijkste probleem met ABC is dat het vaste kosten behandelt alsof ze variabel zijn. Om deze reden presenteert het een onnauwkeurig beeld dat kan leiden tot onjuiste beslissingen.

Kosten volgen

Sommige algemene kosten zijn moeilijk om producten toe te wijzen, zoals het salaris van de uitvoerend directeur.

Deze kosten worden "zakelijke ondersteuning" genoemd. Ze worden niet toegewezen aan de producten, omdat hier geen methode voor is.

Deze groep van onreine algemene kosten moet echter worden gedekt door de bijdrage van elk van de producten.

Installatietijd

Het ABC -systeem is erg moeilijk te installeren. Als standaard duurt de implementatie enkele jaren wanneer een bedrijf het in al zijn productlijnen probeert te installeren.

Het is moeilijk om op tijd een hoog administratief en budgetondersteuningsniveau te kunnen houden.

Kan u dienen: Poam Matrix: factoren, hoe wordt het gedaan, voorbeeldenOngebruikte tijdrapport

Wanneer werknemers worden gevraagd om te rapporteren over de tijd die is gewijd aan verschillende activiteiten, is er een sterke neiging om de geïnformeerde hoeveelheden 100% van hun tijd te zijn.

Er is echter genoeg vrije tijd op de werkdag van iedereen, zoals pauzes, vergaderingen, games op internet, enz. Werknemers maskeren deze activiteiten die andere activiteiten meer tijd toewijzen.

Deze opgeblazen cijfers zullen een slechte kostenallocatie in het ABC -systeem vertegenwoordigen.

Voorbeeld

Alex Erwin richtte het interwood -meubelmerk 10 jaar geleden op. Hoewel hij 50 gekwalificeerde timmerlieden en 5 verkopers op zijn loonlijst heeft, heeft hij te maken gehad met boekhouding.

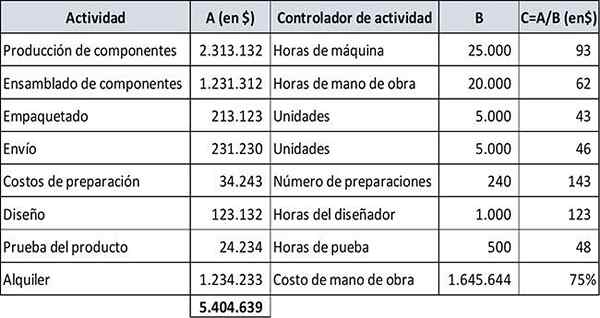

Het totale gebudgetteerde bedrag van de algemene productiekosten van Interwood voor het jaar is $ 5.404.639. Het totaal van gebudgetteerde arbeidsuren is 20.000.

Alex paste de traditionele kostenmethode gedurende 10 jaar toe. Het standaardpercentage van algemene kosten was gebaseerd op het totaal van arbeidsuren. Hij heeft echter een adviseur ingehuurd die aanbeveelde het ABC -kostenmodel te gebruiken.

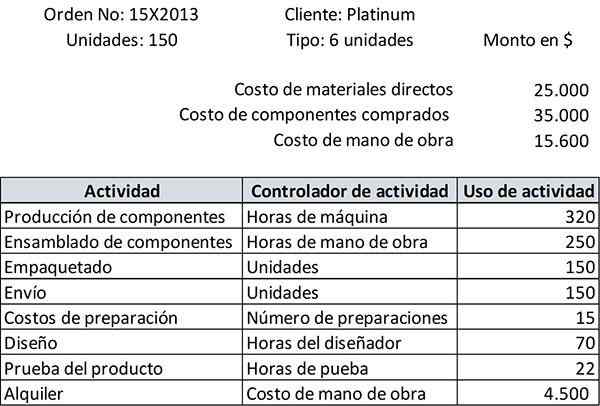

De platina -client heeft onlangs een bestelling gegeven van 150 bankeneenheden van het type 6 posities. De bestelling zal naar verwachting binnen een maand worden afgeleverd. Platinum wordt gefactureerd tegen kostprijs plus 25%.

Omdat het voordeel van het kosten -gebaseerde kostensysteem de kosten van implementatie overschrijdt, zat Alex bij Aaron Mason, zijn hoofdingenieur, om de activiteiten te identificeren die het bedrijf in zijn bankenafdeling hebben uitgevoerd.

Het opzetten van activiteiten

Vervolgens werden de jaarlijkse kosten van elke activiteit berekend, zijn activiteitscontroller en het gebruik ervan (b) werden geïdentificeerd voor elke activiteit en werd de standaardsnelheid (c) berekend voor elke activiteit. De resultaten zijn hieronder samengevat:

Zodra de bestelling klaar was om te worden ingepakt, leverde Aaron een rapport op van de totale gemaakte kosten, met een lijst van de activiteiten die voor die bestelling werden uitgevoerd, zoals getoond:

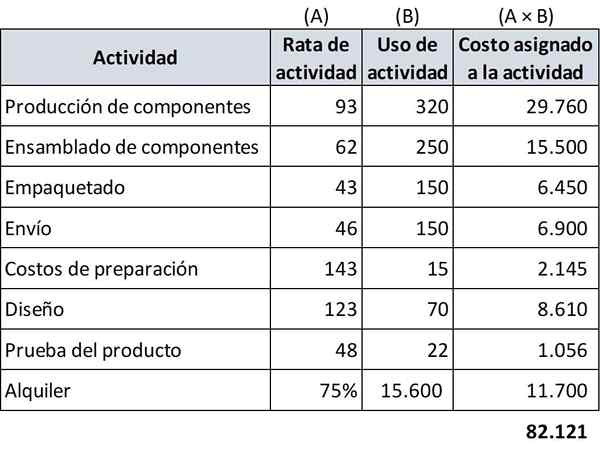

Omdat u al alle benodigde gegevens heeft, kunt u de kosten van de bestelling berekenen met behulp van ABC -kosten.

Toewijzing van aanvraagkosten

In de ABC -kosten, de kosten van directe materialen, de kosten van de gekochte componenten en de kosten van arbeid blijven hetzelfde als in de traditionele kosten van het product.

De toegewezen waarde van algemene productiekosten is echter nauwkeuriger.

De volgende spreadsheet schat de algemene productiekosten die moeten worden toegewezen aan het verzoek van Platinum:

-Direct materiaal: $ 25.000

-Gekochte componenten: $ 35.000

-Arbeidskosten: $ 15.600

-Algemene productiekosten: $ 82.121

Daarom zijn de totale kosten van de bestelling volgens de kosten -gebaseerde kosten: 25.000+35.000+15.600+82.121 = $ 157.721.

Volgens deze precieze schatting van de kosten van de bestelling, op basis van het ABC -model, moet de factuur worden verhoogd tot: ($ 157.721 × 1,25) = $ 197.150.

Referenties

- Wikipedia, The Free Encyclopedia (2019). Op activiteiten gebaseerde kosten. Genomen van: in.Wikipedia.borg.

- Will Kenton (2019). Activiteit gebaseerde kosten (ABC). Baten. Uitgebracht van: Investopedia.com.

- Steven Bragg (2019). Op activiteit gebaseerde kosten. Boekhoudhulpmiddelen. Genomen uit: Accountingools.com.

- My Accounting Course (2019). Wat is op activiteit gebaseerde kosten (ABC)? Uitgevoerd uit: MyCountingCourse.com.

- Rachel Blakely-Gray (2018). Op activiteiten gebaseerde kosten voor kleine bedrijven. Patriot Software. Uitgebracht van: Patriotsoftware.com.

- CGMA (2013). Activiteit gebaseerde kosten (ABC). Genomen uit: CGMA.borg.

- XPLAIND (2019). Op activiteiten gebaseerde kosten. Genomen uit: xplains.com.