Absorberende kosten

- 695

- 165

- Alton D'Amore

We leggen uit wat de absorberende kosten, de kenmerken, systemen die bestaan, voor- en nadelen bestaan, en geven een voorbeeld

Wat is absorberende kosten?

Hij Absorberende kosten, Ook wel totale absorptie -kosten genoemd, het is een managementboekhoudmethode die alle kosten laadt die verband houden met de vervaardiging van een specifiek product. Deze methode impliceert het gebruik van totale directe kosten en algemene kosten in verband met de productie van een product zoals de kostenbasis.

Een van de directe kosten met betrekking tot de productie van een product zijn de salarissen van de werknemers die het product direct produceren, de grondstoffen die worden gebruikt bij de vervaardiging van het product en alle algemene kosten, zoals de kosten van de openbare diensten die worden gebruikt om zich voor te bereiden op een product.

Absorberende kosten worden ook totale kosten genoemd, omdat alle kosten - inclusief algemene kosten - zijn inbegrepen als productkosten.

In tegenstelling tot de andere alternatieve kostenmethode, directe kosten genaamd, worden algemene kosten toegewezen aan elk vervaardigd product, ongeacht of deze al dan niet wordt verkocht.

Absorberende kostenkenmerken

- Absorberende kosten impliceert de verdeling van algemene kosten tussen alle eenheden die in een bepaalde periode zijn geproduceerd. Anderzijds groepen directe kostengroepen de som van alle algemene kosten en rapporten die kosten als een afzonderlijke lijn.

- Bepaalt een eenheidskosten van algemene kosten die aan de producten moeten worden toegewezen.

- Het verschilt van de andere kostenberekeningsmethoden, omdat het ook rekening houdt met de vaste productiekosten (zoals de huur van de fabriek, openbare diensten, afschrijvingen, enz.)).

- De absorberende kosten zullen resulteren in twee categorieën voor algemene kosten: die van toepassing zijn op de kosten van verkochte merchandise en die van toepassing op de inventaris.

Kan je dienen: José Antonio Fernández Arena: biografie, methode en bijdragenAbsorberende kostensystemen

Kosten voor werkorder

De berekening van de kosten wordt door kavels aan het product toegewezen (een niet -herhaalde set van verschillende productie -eenheden).

Proceskosten

De berekening van de kosten wordt systematisch aan het product toegewezen, omdat er geen kavels zijn.

Activiteit -gebaseerde kosten (ABC)

De berekening van de aan het eindproduct toegewezen kosten is van alle kosten en kosten genomen.

Voordelen van absorberende kosten

- Absorberende kosten worden rekening gehouden met alle productiekosten, niet alleen de kosten, zoals directe kosten. Bevat vaste bedrijfskosten van een bedrijf, zoals salarissen, huur van openbare dienstfaciliteiten en facturen.

- Identificeer het belang van vaste algemene kosten die bij de productie betrokken zijn.

- Het toont een lagere schommeling in netto winsten in geval van constante productie, maar met oscillerende verkoop.

- Genereert een unieke situatie waarin, door meer eenheden te produceren, het nettoresultaat wordt verhoogd. Dit komt omdat algemene kosten worden verdeeld over alle gefabriceerde eenheden; De algemene uitgaven per eenheid zullen dalen in de kosten van merchandise die worden verkocht in de mate dat meer items worden geproduceerd.

- Aangezien de activa aan het einde van de periode onderdeel blijven van de boeken van het bedrijf, weerspiegelt de absorberende kosten de vaste kosten die zijn toegewezen aan de artikelen binnen de uiteindelijke inventaris.

Uitgifte van officiële rapporten aan derden

Een van de belangrijkste voordelen van het kiezen van de absorberende kosten is dat het voldoet aan de algemeen geaccepteerde boekhoudprincipes (PCGA) en vereist is om de Internal Income Service (IRS) te informeren.

Kan u van dienst zijn: Consumententheorie: kenmerken, toepassingen, voorbeeldenZelfs als een bedrijf ervoor kiest om directe kosten te gebruiken voor zijn interne boekhoudkundige doeleinden, moet u nog steeds de absorberende kosten berekenen om belastingen in te dienen en andere officiële rapporten af te geven.

Het zal resulteren in een meer accurate boekhouding met betrekking tot de uiteindelijke inventaris. Bovendien worden meer kosten in de onthulde producten geteld, wat de gerapporteerde werkelijke kosten vermindert. Dit resulteert dat een groter nettoresultaat wordt berekend bij het vergelijken van het met de berekening van de directe kosten.

Ze bieden het bedrijf een preciezer beeld van winstgevendheid dan directe kosten, als de producten niet worden verkocht tijdens dezelfde boekhoudperiode waarin ze worden vervaardigd.

Het kan belangrijk zijn voor een bedrijf dat zijn productie verhoogt lang voordat een seizoensgebonden toename gepland in de verkoop.

Het gebruik van absorberende kosten kan met name cruciaal zijn voor kleine bedrijven die vaak geen financiële reserves hebben. Deze bedrijven kunnen het zich niet veroorloven om verliezen te hebben of producten te verkopen zonder een idee te hebben van de boekhouding van algemene kosten.

Nadelen

- Het is moeilijk om rekening te houden.

- Het kan het niveau van winstgevendheid van een bedrijf er beter uitzien dan in een bepaalde boekhoudperiode, omdat alle vaste kosten geen inkomsten afleiden, tenzij alle gefabriceerde producten van het bedrijf worden verkocht. Naast bevooroordeeld een verklaring van verlies en verlies, kan dit een fout bij het management.

- Aangezien de absorberende kosten worden benadrukt in de totale kosten (zowel variabel als vast), is het niet nuttig voor het management om deze te gebruiken om beslissingen te nemen voor operationele efficiëntie, of om te controleren of te plannen.

Kan u van dienst zijn: operationele hefboomwerking- Biedt niet zo'n goede analyse van kosten en volume als directe kosten. Als vaste kosten een bijzonder groot deel van de totale productiekosten zijn, is het moeilijk om de kostenvariaties te bepalen die op verschillende productieniveaus optreden.

- Aangezien de absorberende kosten algemene kosten omvat, is het ongunstig bij het vergelijken van deze met directe kosten wanneer beslissingen worden genomen over incrementele prijsbeslissingen. Directe kosten omvatten alleen extra kosten om de volgende incrementele eenheid van een product te produceren.

Voorbeeld

Organisatie X produceert en verkoopt alleen het product en. De volgende financiële informatie over het product is bekend en:

- Verkoop per stuk: $ 50.

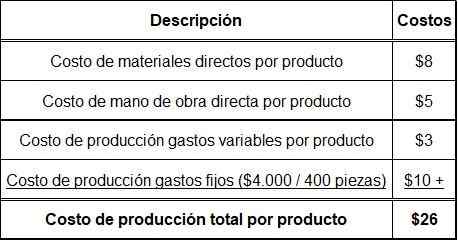

- Directe kosten van materialen per product: $ 8.

- Directe arbeidskosten per product: $ 5.

- Algemene productiekosten variabel per product: $ 3.

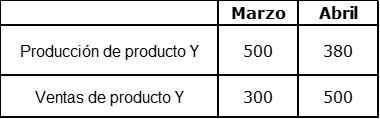

Gedetailleerde informatie over productie en verkoop met betrekking tot de maanden maart en april

Er was geen eerste voorraad in maart. Vaste indirecte kosten worden nu begroot op $ 4000 per maand en zijn opgenomen door productie. Regelmatige productie is 400 stuks per maand.

Extra kosten zijn:

- Vaste verkoop voor verkoop: $ 4000 per maand.

- Vaste administratiekosten: $ 2000 per maand.

- Variabele kosten voor verkoop (Commissie): 5 % van de omzetinkomsten.

Eerste stap: berekening van de totale productiekosten per product

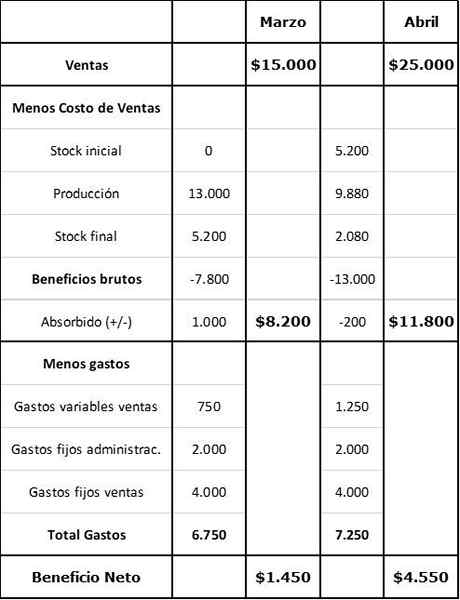

Tweede stap: berekening van de inventaris- en productiewaarde

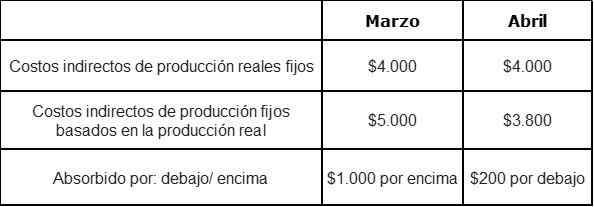

Derde stap: indirecte kosten van vaste productie die hieronder of hoger is geabsorbeerd

Vierde stap: berekening van het voordeel met de absorberende kosten