Uitstekend saldo

- 1756

- 79

- Pete Heaney V

Wat is het onbetaalde evenwicht?

Hij Uitstekend saldo Het is het kapitaal plus de rente die in behandeling is om een lening te betalen of het gemiddelde van een leningportefeuille (elke termijnschulden, in termijnen, beurten of creditcard, waarop belangen worden in rekening gebracht), voor een bepaalde periode, meestal een maand.

Het onbetaalde saldo is het geld dat wordt verstrekt, maar dat niet in zijn geheel wordt betaald tot de vervaldatum. De geldschieter gebruikt dit saldo om in zijn account te berekenen hoeveel rente verschuldigd is voor die periode. Kredietkantoren baseren de lening solvabiliteit van de kredietnemer op elk onbetaald saldo dat u hebt.

Hoe dichter de schuld van de kredietnemer van zijn schuldenlastlimiet is, hoe meer hij als een financiële aansprakelijkheid wordt beschouwd. Net als bij onbetaalde saldi, analyseren kredietkantoren ook hoe krediet wordt gehandhaafd met geldschieters.

Betalen Voltooi het onbetaalde saldo van elke rekeningstatus onderhoudt het krediet van de lening op het hoogste niveau. Het geeft ook een hoge kredietclassificatie aan de kredietnemer.

Kenmerken van de onoploste balans

Kredietleveranciers melden de Insolven Saldi elke maand aan kredietrapporten agentschappen. Kredietuitgevers rapporteren over het algemeen het totale onbetaalde saldo van elke kredietnemer bij het leveren van het rapport.

Saldi worden boven alle soorten schulden gerapporteerd, roterend en niet -hernieuwbaar. Met ongezonde saldi informeren kredieteigenaren ook delinquente betalingen die meer dan 60 dagen vertraging hebben.

Kredietclassificatiefactoren

De stiptheid van onolde betalingen en saldi zijn twee factoren die de kredietclassificatie van de kredietnemer beïnvloeden. Experts zeggen dat leners moeten proberen hun totale onbetaalde saldi onder de 40 % te behouden.

Kan u van dienst zijn: motivatie die leidt tot ondernemerschapLeners met een totale onoploste schuld groter dan 40 % kunnen hun kredietclassificatie gemakkelijk verbeteren door maand na maand hogere betalingen te doen die hun totale instructiebalans verminderen.

Door het totale onbetaalde saldo te verminderen, wordt de kredietclassificatie van de kredietnemer verhoogd. Punctualiteit is echter niet zo eenvoudig te verbeteren. Achterwaartse betalingen zijn een factor die drie tot vijf jaar in een kredietrapport kan blijven.

Het gemiddelde onbetaalde saldo op creditcards en leningen is een belangrijke factor voor consumentenkredietclassificatie.

Maandelijks worden de gemiddelde onbetaalde saldi op actieve rekeningen op de hoogte gebracht van kredietbureaus, samen met elk ander bedrag dat al is verslagen.

De afwikkelingsaldi van niet -hernieuwbare leningen zullen maandelijks afnemen met geplande betalingen. De saldi van de roterende schulden zullen variëren, afhankelijk van het gebruik dat de houder aan zijn creditcard geeft.

Hoe wordt het ongezonde balans berekend??

De basisformule voor het berekenen van een onbetaald saldo is om het oorspronkelijke saldo te nemen en de gedaan betalingen af te trekken. Renteladingen bemoeilijken echter de vergelijking voor hypotheken en andere leningen.

Omdat een deel van de leningbetalingen van toepassing is op rentebetaling, moet een afschrijvingstabel worden opgericht om het onbetaalde saldo van een lening te berekenen.

Een afschrijvingstabel maakt het mogelijk om te berekenen welk betalingsbedrag van toepassing is op kapitaal en welk deel om rente te betalen. Om een amortisatietabel te maken en de onbetaalde balans te berekenen, worden deze stappen gevolgd:

Creëer afwijzingstabel

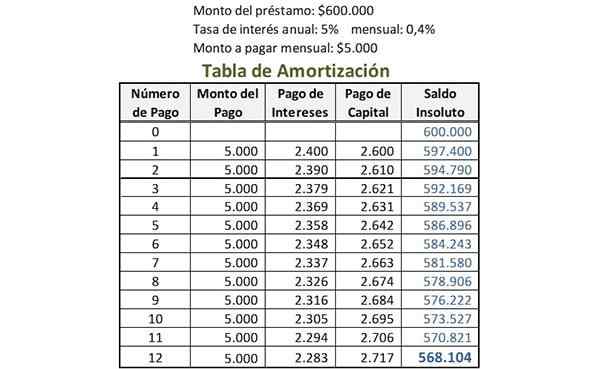

Eerst worden de leninggegevens aangegeven; Bijvoorbeeld:

- Leningbedrag = $ 600.000.

- Bedrag om maandelijks te betalen = $ 5000.

- Maandelijkse rentevoet = 0,4 %.

De maandelijkse rentevoet wordt berekend door de jaarlijkse rentevoet te delen door het bedrag van de betalingen die elk jaar worden gedaan. Als de lening bijvoorbeeld een jaarlijkse rentevoet van 5 % heeft en betalingen maandelijks zijn, is de maandelijkse rentevoet 5 % gedeeld door 12: 0,4 %.

Het kan u van dienst zijn: organisatorische niveaus of organisatorische piramideEr worden vijf kolommen gemaakt voor de afschrijvingstabel: betalingsnummer, betalingsbedrag, rentebetaling, kapitaalbetaling en onbetaald saldo.

Onder "Betalingsnummer" is het nummer 0 op de eerste rij geschreven. Onder "onbetaald saldo" wordt het oorspronkelijke bedrag van de lening op die eerste rij geschreven. In dit voorbeeld zou het $ 600.000 zijn.

Noteer de eerste betaling

In de kolom "Betalingsnummer" wordt nummer 1 in de rij geschreven onder betaling 0. Het te betalen bedrag dat maandelijks in dezelfde rij moet worden betaald, is geschreven in de kolom "Betalingsbedrag". Het zou in dit voorbeeld $ 5000 zijn.

In dezelfde rij wordt in de kolom "rentebetaling" de maandelijkse rentevoet vermenigvuldigd met het onbetaalde saldo voorafgaand aan deze betaling, om het deel van de rentebetaling te bepalen. In dit voorbeeld zou het 0,4 % zijn vermenigvuldigd voor $ 600.000: $ 2400.

Aan het totale maandelijkse bedrag wordt dit bedrag aan rentebetaling afgetrokken om de kapitaalbetaling voor deze rij te vinden. In dit voorbeeld zou het $ 5000 min $ 2400 zijn: $ 2600.

In de kolom "Onoplichting" van dezelfde rij wordt deze kapitaalbetaling afgetrokken van het vorige saldo, om het nieuwe onbetaalde saldo te berekenen. In dit voorbeeld zou het $ 600.000 minder $ 2600 zijn: $ 597 400.

Uitvallend saldo van de lening

Het proces voor de eerste betaling voor elke volgende betaling die is gedaan, wordt herhaald. Het bedrag dat wordt getoond in de kolom "onbetaald saldo" in de rij van de meest recente betaling is de huidige onbetaalde van de lening, zoals gemarkeerd in de afbeelding.

Het kan u van dienst zijn: Porter Waardeketen

Rente op onbetaalde saldi

Creditcardbedrijven tonen de rente als een maandelijks percentage. De te betalen rente hangt af van dit tarief, van het onbetaalde saldo en het aantal dagen dat het onbetaalde saldo heeft.

De rente in het onbetaalde saldo wordt alleen geladen als het minimale of gedeeltelijke bedrag op de opgegeven datum wordt betaald, niet het totale verschuldigde bedrag. Dit wordt het gemak van roterend krediet genoemd.

Er is een periode vrij van rente waarin het bedrag dat op de creditcard wordt gebruikt, geen rente genereert. Dit is de duur tussen de eerste dag van de factureringscyclus en de betalingsverloopdag.

Een extra kosten voor late betaling wordt toegepast als het verschuldigde bedrag op de opgegeven datum niet wordt betaald. Deze servicebelasting is van toepassing op rente en andere tarieven, opgenomen in het totale verschuldigde bedrag.

Dagelijkse gemiddelde onbetaalde balansmethode

Veel creditcardbedrijven gebruiken een gemiddelde dagelijkse onbetaalde balansmethode om de maandelijkse rente op een creditcard te berekenen.

Met de gemiddelde dagelijkse balansmethode kan een creditcardmaatschappij een iets hogere rente verzamelen; Overweeg de saldi van de kaarthouder gedurende de maand en niet alleen op de sluitingsdatum.

Met de berekening van dagelijkse saldi dagelijks gemiddeld, voegt de creditcardmaatschappij de afwikkelingsaldi van elke dag toe binnen de maandelijkse factureringscyclus en verdeelt het met het totale aantal dagen.

Een dagelijkse rentevoet wordt ook berekend en in rekening gebracht voor het aantal dagen in de factureringscyclus om het totale maandelijkse rente te bereiken.