Circulerende redenanalyse, hoe berekent en voorbeelden

- 4587

- 596

- Nathan Wiegand

De Circulerende reden Het is een liquiditeitsindicator die de capaciteit van een bedrijf meet om zijn korte -termijnverplichtingen te betalen, of die een laatste afloop in een jaar hebben.

Deze indicator informeert beleggers en analisten over hoe een bedrijf de circulerende activa in zijn saldo kan maximaliseren om te voldoen aan hun kortsluitingsschuld en andere te betalen rekeningen.

Bron: Pixabay.com De circulerende reden kan een nuttige maat zijn voor de oplosbaarheid op korte termijn van een bedrijf wanneer het wordt geplaatst in de context van wat historisch normaal is voor het bedrijf. Het biedt ook meer informatie wanneer het in verschillende perioden herhaaldelijk wordt berekend.

Een beperking ontstaat wanneer de circulerende reden wordt gebruikt om verschillende bedrijven met elkaar te vergelijken. Bedrijven verschillen aanzienlijk tussen industrieën, dus het vergelijken van deze reden in verschillende industrieën leidt niet tot een productieve visie.

De circulerende reden wordt zo genoemd omdat het, in tegenstelling tot andere liquiditeitsredenen, alle circulerende activa en aansprakelijkheden bevat. De huidige reden kan ook werkkapitaalreden worden genoemd.

[TOC]

Redenanalyse

Hoge circulerende reden

Een circulerende reden groter dan 1 geeft aan dat het bedrijf voldoende financiële middelen heeft om op korte termijn oplosmiddel te blijven.

Aangezien de circulerende reden echter slechts een foto is, is het geen volledige weergave van de liquiditeit of solvabiliteit van een bedrijf.

Een bedrijf kan bijvoorbeeld een zeer hoge circulerende reden hebben, maar zijn debiteuren kan heel oud zijn, misschien omdat hun klanten zeer langzaam betalen, wat in de circulerende reden kan worden verborgen.

De kwaliteit van de andere activa van een bedrijf tegen haar verplichtingen moet ook worden overwogen. Als de inventaris niet kan worden verkocht, lijkt de circulerende reden op een bepaald moment acceptabel, maar het bedrijf kan failliet zijn.

Kan u van dienst zijn: primaire sector: kenmerken, economische activiteiten, belangIn theorie, hoe hoger de circulerende reden, hoe capabeler het bedrijf is om zijn verplichtingen te betalen.

Hoewel een hoge reden groter dan 3 zou kunnen aantonen dat het bedrijf zijn circulerende verplichtingen drie keer kan dekken, geeft het echt aan dat het zijn circulerende activa niet efficiënt gebruikt, of zijn werkkapitaal niet goed beheert.

Lage circulerende reden

Een bedrijf met een circulerende reden minder dan 1 heeft niet het kapitaal beschikbaar om te voldoen aan de verplichtingen op korte termijn, als ze allemaal tegelijkertijd overwinnen.

Dit lijkt misschien alarmerend, hoewel verschillende situaties de circulerende reden in een solide bedrijf kunnen beïnvloeden.

Een normale cyclus voor de verzameling en betalingsprocessen van het bedrijf kan bijvoorbeeld leiden tot een hoge circulerende reden wanneer betalingen worden ontvangen, maar tot een lage circulerende reden naarmate deze kosten afnemen.

Het berekenen van de circulerende reden in één keer in de tijd kan erop wijzen dat het bedrijf niet op korte termijn niet al zijn schulden kan dekken, maar dat betekent niet dat het dit niet zal kunnen doen zodra de betalingen zijn ontvangen.

Bovendien kunnen sommige grote bedrijven zoals Wal-Mart met hun leveranciers langere betalingsvoorwaarden onderhandelen dan het gemiddelde.

Grote retailers kunnen ook het volume van hun voorraden minimaliseren via een efficiënte supply chain, waardoor hun circulerende activa worden verminderd in vergelijking met circulerende verplichtingen, waardoor een lagere circulerende reden wordt gegenereerd.

Het is bijvoorbeeld bekend dat de circulerende reden van Wal-Mart in januari 2019 slechts 0,80 was.

Verandering in de tijd

Wat de circulerende reden goed of slecht maakt, hangt af van hoe het in de loop van de tijd verandert.

Kan u van dienst zijn: permanente investeringen: wat zijn, inkomsten, typen, voorbeeldenEen bedrijf dat een acceptabele circulerende reden lijkt te hebben, kan verder gaan naar een situatie waarin u moeite hebt om uw rekeningen te betalen.

Integendeel, een bedrijf dat in moeilijkheden lijkt te zijn, zou kunnen zijn naar een gezondere circulerende reden.

In het eerste geval wordt verwacht dat de trend van circulerende reden in de loop van de tijd een negatieve invloed zal hebben op de waarde van het bedrijf.

Een circulerende reden die verbetert kan wijzen op een kans om te investeren in ondergewaardeerde acties in een verandering van het bedrijf.

Hoe wordt het berekend?

Om deze reden te berekenen, vergelijken analisten een bedrijf om circulerende activa met hun circulerende verplichtingen. De formule is:

Circulerende reden = totale circulerende activa / totale circulerende verplichtingen.

De circulerende activa die in de balans verschijnen, zijn contant geld, debiteuren, inventaris en andere activa die worden verwacht, worden in minder dan een jaar in contanten omgezet of omgezet in contanten.

De huidige verplichtingen omvatten te betalen rekeningen, salarissen, betaalbare belastingen en het circulerende gedeelte van de schulden van de lange termijn.

Een circulerende reden die in overeenstemming is met de gemiddelde industrie of iets hoger, wordt als acceptabel beschouwd. Een circulerende reden die lager is dan de gemiddelde industrie kan wijzen op een hoger risico op inbreuk.

Evenzo, als een bedrijf een zeer hoge circulerende reden heeft in vergelijking met zijn peergroep, geeft dit aan dat het management mogelijk zijn activa mogelijk niet efficiënt gebruikt.

Beperkingen

Voorraadcomponent

Wanneer het aantal circulerende activa een groot deel van de inventaris bevat, kan er een beperking zijn, omdat deze activa moeilijk te liquideren kunnen zijn.

Het kan je van dienst zijn: Blake en Mouton GridDit kan een probleem zijn als het management boekhoudtechnieken gebruikt om een ongewoon grote hoeveelheid algemene kosten toe te wijzen aan de inventaris, waardoor de geregistreerde hoeveelheid inventaris verder wordt opgeblazen.

Schuldenbetaling

Een ander probleem kan ontstaan wanneer een bedrijf zijn kredietlijn toevlucht neemt om de facturen te betalen tijdens het verlopen, waardoor het kassaldo bijna nul is.

In dit geval kan de circulerende reden vrij laag zijn en desondanks zou de aanwezigheid van een kredietlijn het bedrijf in staat stellen tijdig te betalen.

Vergelijking tussen industrieën

Bedrijven hebben verschillende financiële structuren in verschillende industrieën, dus het is niet mogelijk om de circulerende redenen van bedrijven in alle industrieën te vergelijken.

In plaats daarvan moet het gebruik van circulerende reden beperkt zijn tot vergelijkingen binnen dezelfde branche.

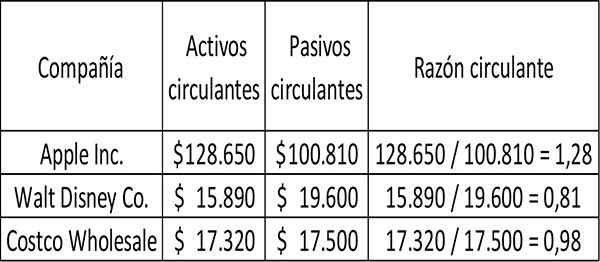

Voorbeeld

De circulerende reden voor drie bedrijven, Apple, Walt Disney en Costco Wholesale, wordt als volgt berekend voor het fiscale jaar dat in 2017 is voltooid:

Voor elke $ 1 van schulden op korte termijn hadden de kosten $ 0,98 cent beschikbaar om de schuld te betalen op het moment dat deze foto werd genomen.

Evenzo had Disney $ 0,81 cent aan circulerende activa voor elke dollar aan korte -termijnschuld.

Apple had meer dan genoeg om hun circulerende verplichtingen te dekken voor het geval het ze in theorie moest betalen, onmiddellijk en alle circulerende activa konden contant worden.

Referenties

- Will Kenton (2019). Huidige verhouding definitie. Uitgebracht van: Investopedia.com.

- My Accounting Course (2019). Huidige verhouding. Uitgevoerd uit: MyCountingCourse.com.

- Wikipedia, The Free Encyclopedia (2019). Huidige verhouding. Genomen van: in.Wikipedia.borg.

- CFI (2019). Huidige verhouding formule. Uitgebracht van: CorporateFinanceInstitute.com.

- Steven Bragg (2019). Huidige verhouding. Boekhoudhulpmiddelen. Genomen uit: Accountingools.com.

- « Geluidenergenkenmerken, typen, gebruik, voordelen, voorbeelden

- Financiële redenen typen, wat zijn het nut en voorbeelden »