Uitgestelde schuldenkenmerken van de rekeningen en voorbeelden

- 4827

- 91

- James Dach

A Uitgestelde verplichtingen Het is het geld dat een bedrijf van een klant ontvangt als een verwachte betaling voor een product of service. Het is opgenomen in de balans als aansprakelijkheden totdat het goed of de service wordt geleverd.

Dit komt omdat het bedrijf het geld zou moeten retourneren als het zijn deel van de behandeling niet zou handhaven, zoals het was overeengekomen. Daarom is het een verplichting waarvoor het pas in een latere periode moet worden geannuleerd.

Bron: Pixabay.com Als het uitstel meer dan een jaar is, wordt de aansprakelijkheid geclassificeerd in het algemene saldo van de Vennootschap als een langetermijnverplichtingen. Een uitgestelde aansprakelijkheid wordt ook uitgestelde krediet of uitgestelde inkomsten genoemd.

Uitgestelde belastingverplichtingen worden gecreëerd wanneer het bedrag van de kosten voor de inkomstenbelasting groter is dan de te betalen belasting. Dit kan optreden wanneer verliezen of kosten fiscaal aftrekbaar zijn, voordat u wordt opgenomen in de winst- en verliesrekening.

[TOC]

Kenmerken van uitgestelde verplichtingenrekeningen

Uitgestelde langetermijnverplichtingen zijn verplichtingen die niet worden overwonnen binnen de huidige boekhoudperiode.

Ze worden geregistreerd als een aansprakelijkheid in de balans, samen met de andere langdurige schuldenverplichtingen, totdat ze worden betaald. Ze worden gemeld als een verlies in de winst -en -verliesrekening.

-Uitgestelde aansprakelijkhedenelementen

Inkomsten vooraf ontvangen

Het komt overeen met de vooraf ontvangen inkomsten, zoals commissies, belangen, kosten, huurcontracten, transporten, technische diensten, draagtas en vracht, pensioenen en registratie, goederen in transport al verkocht, administratiekwatten en andere.

Opgemerkt moet worden dat vóór een onvoorziene gebeurtenis om het goede niet te kunnen leveren of de service te bieden, het bedrijf geld moet behouden dat beschikbaar is voor een mogelijke vergoeding.

Installeer de verkoop

Onder bepaalde omstandigheden kunnen bedrijven die de verkoop van afbetaling uitvoeren, het door de verkoop verkregen uitkering als een uitgestelde bruto voordeel verklaren en het proportionele deel van het bruto -voordeel voor de periode van de periode alleen uitvoeren door het portefeuilleobject van de verkoop te herstellen.

Het kan u van dienst zijn: Nayarit Economische activiteitenUitgestelde belastingen

Een uitgestelde belastingverplichtingen registreren het feit dat het bedrijf in de toekomst meer inkomstenbelasting zal moeten betalen, vanwege een transactie die plaatsvond tijdens de huidige periode, zoals een verkoop voor de vorderingen.

Het is een belasting die moet worden betaald voor de huidige periode, maar nog niet is geliquideerd. Het uitstel is te wijten aan het tijdsverschil tussen het moment waarop de belasting wordt vastgelegd en de tijd die het echt wordt betaald.

-Uitgestelde belastingverplichtingen

Over het algemeen verschillen boekhoudnormen van de belastingwetten van een land. Dit resulteert in er is een verschil in de inkomstenbelasting in de winst -en -verliesrekening in de winst -en -verliesrekening en het reële bedrag van de belasting die verschuldigd is aan de belastingautoriteiten.

De winst van een bedrijf vóór belastingen die in de winst -en -verliesrekening worden aangegeven, kan groter zijn dan de belastbare winst in de belastingaangifte. Vanwege dit verschil worden uitgestelde belastingverplichtingen gecreëerd.

Uitgestelde belastingverplichting wordt gecreëerd wanneer inkomsten of kosten worden opgenomen in de winst -en -verliesrekening, voordat het onderworpen is aan de betaling van belastingen.

Een bedrijf dat in het jaar netto winst heeft verkregen, weet bijvoorbeeld dat u belasting moet betalen voor deze bedrijfswinsten. Omdat de belastingverplichting wordt toegepast voor het lopende jaar, moet ook een kosten voor dezelfde periode worden weerspiegeld.

De belasting wordt echter pas in het volgende kalenderjaar betaald. Om het tijdsverschil tussen de geregistreerde en de effectieve betaling te verhelpen, wordt de belasting geregistreerd als een uitgestelde belastingverplichtingen.

Het kan u van dienst zijn: economische activiteiten van Argentinië (per sectoren)Voorbeelden

Een gemeenschappelijke bron van uitgestelde belastingverplichtingen is een installatie -verkoop, die de erkende inkomsten is wanneer een bedrijf zijn producten op krediet verkoopt om in gelijke bedragen in de toekomst te worden betaald.

In overeenstemming met de boekhoudregels mag het bedrijf de totale inkomsten van de verkoop erkennen in termen van de goederen in het algemeen, terwijl de fiscale wetten vereisen dat het bedrijf de inzending erkent als betalingen in termijnen worden gedaan.

Dit creëert een tijdelijk positief verschil tussen de boekhoudkundige winst van het bedrijf en belastbare winst, evenals een uitgestelde belastingverplichtingen.

Afschrijvingskosten

Een andere bron van uitgestelde belastingverplichtingen is het verschil in de behandeling van afschrijvingskosten door belastingwetten en boekhoudnormen.

Dit gebeurt wanneer een bedrijf een versnelde afschrijvingsmethode gebruikt voor de belastingaangifte en lineaire afschrijving in de winst -en -verliesrekening gebruikt.

Afschrijvingsuitgaven voor activa, voor de toepassing van financiële overzichten, worden meestal berekend met behulp van de rechte lijnmethode, terwijl belastingvoorschriften ons in staat stellen de versnelde afschrijvingsmethode te gebruiken.

Aangezien de rechte lijnmethode een lagere afschrijvingen oplevert in vergelijking met de versnelde methode, is het boekhoudkundige voordeel van een bedrijf tijdelijk hoger dan het belastingvoordeel.

Het bedrijf erkent het verschil tussen boekhoudkundige winst vóór belastingen en belastbare winst, door het gebruik van uitgestelde belastingverplichtingen.

Naarmate het bedrijf zijn activa blijft afschrijven, wordt het verschil tussen lineaire afschrijving en versnelde afschrijving verminderd. Het bedrag van uitgestelde belastingverplichtingen wordt geleidelijk geëlimineerd door een reeks compensatieboekhoudkundige stoelen.

Het kan u van dienst zijn: sociale verantwoordelijkheid van instellingen en organisatiesABC -bedrijf

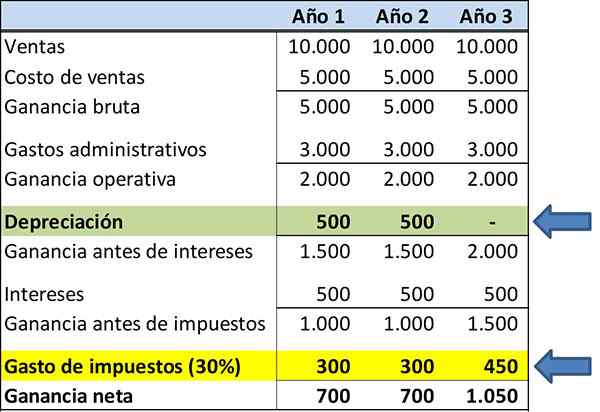

Hieronder is de status van ABC bedrijfsresultaten voor financiële informatiedoeleinden. Inkomsten- en kostenaantallen zijn niet gewijzigd om het concept van uitgestelde belastingverplichtingen te benadrukken.

Er wordt aangenomen dat het actief om te afschrijven $ 1 waard is.000, met een nuttige levensduur van drie jaar. Het vermindert het gebruik van de afschrijvingsmethode in een rechte lijn:

- Jaar 1: $ 333.

- Jaar 2: $ 333.

- Jaar 3: $ 334.

Opgemerkt moet worden dat belastinguitgaven drie jaar $ 350 zijn, gemarkeerd in geel.

Stel nu dat de Vennootschap, voor de belastingverklaring, een versnelde afschrijvingsmethode gebruikt. Het afschrijvingsprofiel is als volgt:

- Jaar 1: $ 500.

- Jaar 2: $ 500.

- Jaar 3: $ 0.

Opgemerkt wordt dat de te betalen belasting voor het jaar 1 $ 300 is, het jaar 2 is $ 300 en jaar 3 is $ 450.

Wanneer twee verschillende soorten afschrijvingen worden gebruikt om financiële rapporten te presenteren en voor belastingen, zal dit resulteren in het creëren van een uitgestelde aansprakelijkheid.

Referenties

- The Free Dictionary (2019). Uitgestelde liquidatie. Genomen van: Financial Dictionary.het gratis woordenboek.com.

- Steven Bragg (2018). Uitgestelde liquidatie. Boekhoudhulpmiddelen. Genomen uit: Accountingools.com.

- Will Kenton (2018). Uitgestelde langetermijnaansprakelijkheidskosten. Uitgebracht van: Investopedia.com.

- Julia Kagan (2018). Uitgestelde belastingverplichtheid. Baten. Uitgebracht van: Investopedia.com.

- Wall Street Mojo (2019). UITGESTELDE BELASTINGVERPLICHTINGEN. Genomen van: WallStreetMojo.com.

- Paula Nicole Roldán (2019). Uitgestelde verplichtingen. Economie. Genomen uit: economipedia.com.