Indirect grondstof

- 2207

- 268

- Pete Heaney V

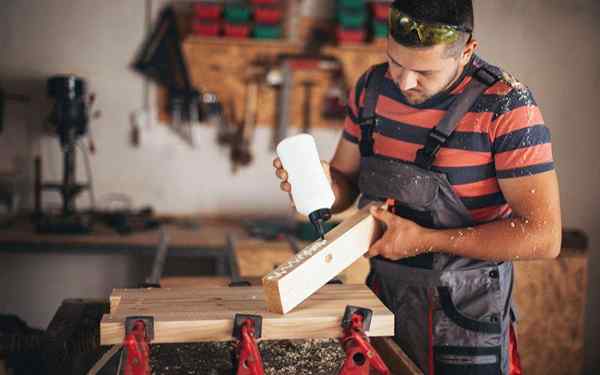

De lijm in een timmerwerk is een indirect grondstof. Met licentie Wat is indirect grondstof?

De Indirect grondstof Het is het materiaal dat wordt gebruikt in het productieproces van een fabrikant, maar dat kan niet worden gekoppeld aan een product of veel specifieke producten die zich voordoen. Bijvoorbeeld nagels en lijm in een timmerwerk.

U kunt nadenken over indirecte grondstoffen als de middelen die worden gebruikt om directe grondstoffen in afgewerkte producten te assembleren. Als alternatief kan het worden gebruikt in zulke onouderlijke hoeveelheden per product dat het niet de moeite waard is om het bij te volgen als directe grondstof, wat het zou impliceren in de lijst met materialen.

Daarom wordt het geconsumeerd als onderdeel van het productieproces, maar is het niet geïntegreerd in substantiële hoeveelheden in een product of werk.

Het bestaat uit kosten van hulpmaterialen, levert kosten van de workshop en kosten van bederfelijke apparatuur en gereedschap af. De uitgaven voor hulpmateriaal omvatten brandstofuitgaven, smeermiddelen, schilderijen en verpakkingsmedia.

De uitgaven van bederfelijke apparatuur en gereedschappen verwijst naar verbruikskosten van gereedschappen, apparaten en apparatuur met een nuttige levensduur van een jaar of minder.

Kenmerken van het indirecte grondstof

- Deze grondstoffen zijn meestal klein, goedkoop en die in grote hoeveelheden worden gekocht.

- Noch voegen ze veel algemene waarde toe aan het product dat plaatsvindt. Daarom worden deze grondstoffen zelden geteld in de inventaris of in de kosten van de verkochte merchandise. In plaats daarvan worden ze eenvoudig beschuldigd als fabrieksbenodigdheden of als workshopmaterialen.

- In boekhouding is indirecte grondstof een categorie indirecte uitgaven. Indirecte materialen zijn materialen die in een productieproces worden gebruikt, maar kunnen niet rechtstreeks worden toegewezen aan een kostenobject. Deze kosten worden als algemene kosten beschouwd en worden op deze manier behandeld.

- Indirecte grondstoffen kunnen op de volgende twee manieren worden geteld: 1) zijn opgenomen in algemene productiekosten en worden toegewezen aan de kosten van de verkochte merchandise en de uiteindelijke inventaris aan het einde van elke periode van het rapport, volgens een redelijke methode van opdracht. 2) Ze worden in rekening gebracht voor uitgaven als ze worden gemaakt.

- Indirecte grondstoffen volgen over het algemeen niet door een formeel inventarisrecordsysteem. In plaats daarvan wordt een informeel systeem gebruikt om te bepalen bij het bestellen van extra indirecte grondstoffen.

Verschillen tussen indirecte grondstof en directe grondstof

Directe grondstoffen zijn materialen die gemakkelijk kunnen worden geïdentificeerd. Ze kunnen ook gemakkelijk worden gemeten en direct worden getraceerd tot de productie van een product.

Met andere woorden, directe grondstoffen kunnen worden gemeten en gemakkelijk worden geladen tot de productiekosten. Dit type materiaal maakt ook deel uit van het eindproduct.

Wood is bijvoorbeeld een directe grondstof in een fabriek die meubels produceert. In een schoeiselproductiebedrijf is leer een directe grondstof, net als wol of katoen in een fabriek die kleding produceert.

Aan de andere kant kunnen indirecte grondstoffen niet worden geïdentificeerd en toegewezen aan een kosten- of productie -eenheid.

Ze maken geen deel uit van een eindproduct. Wood maakt bijvoorbeeld deel uit van het meubilair van een meubelfabriek. Geen reinigingsproducten, of nagels of lijm of schilderijen echter.

Een ander voorbeeld: zeep wordt gebruikt om de fabrieksvloer schoon te maken, maar om meubels te maken. Daarom is zeep een indirect materiaal.

Tijdens het productieproces worden indirecte grondstoffen verbruikt. Ze maken echter geen deel uit van het eindproduct en kunnen niet worden gekoppeld aan specifiek werk.

Voorbeelden

- Kruiden toegevoegd aan een pittige saus tijdens de sausproductie. Kruiden zijn nodig voor recept, maar ze zijn niet gemakkelijk te volgen. In plaats daarvan worden deze kruiden als indirecte grondstoffen beschouwd en worden ze als zodanig behandeld.

- Kantoorbenodigdheden in een servicebedrijf. Om de service te bieden, kunnen kantoorbenodigdheden nodig zijn, zoals pen, papier, clip en nietjes.

- Schroeven en moeren in een assemblagelijn.

- Schoonmaakproducten.

- Wegwerp beveiligingsapparatuur.

- Wegwerpgereedschap.

- Hardware en sluitingen.

- Lijm en vet.

- Brandstof.

- Banden.

- Elk ander materiaal dat niet in het product is opgenomen, maar dat redelijkerwijs het gebruik ervan kan aantonen bij de productie van het product, waardoor deel uitmaakt van die productie.

Referenties

- Indirecte materialen. Hersteld van AccountingOools.com.

- Definitie van indirecte materialen. Opgehaald van StrategicCFO.com.