Contributiemarge

- 3313

- 888

- Kurt Aufderhar Jr.

Wat is de contributiemarge?

Hij contributiemarge Het is de capaciteit van een bedrijf om zijn variabele kosten met verkoop te dekken. Daarom zijn het de inkomsten voor verkoop, behalve de totale variabele kosten die in de producten zijn gemaakt. Het bedrag van de bijdrage zal dienen om de totale vaste kosten te dekken en de resterende zal de winst zijn die het bedrijf heeft verkregen.

De berekening van de contributiemarge is van groot belang voor elk bedrijf. Het helpt het bedrijf niet alleen om zijn winstgevendheid te evalueren, maar het helpt ook om de marges te kennen die de verschillende productlijnen hebben.

Bij het bepalen van de contributiemarge van de verschillende goederen kan een bedrijf weten welk product een grotere marge biedt en welke productlijn een lagere prestatie heeft.

De contributiemarge is erg nuttig voor organisaties. Bij gebruik van zijn formule kan het bedrijf zijn prijsbeleid vaststellen.

Volgens de analyse kan het bedrijf strategieën inlijsten en de nodige acties ondernemen. Door de gegevens te verzamelen, kan het bedrijf de verkoop van producten verhogen die hogere marges produceren.

Hoe krijg je de bijdragemarge?

De contributiemarge kan worden berekend met behulp van de volgende formule:

- Bijdragemarge = (Verkoopinkomsten - Variabele kosten) / Verkoopinkomsten.

Deze formule berekent de contributiemarge voor alle verkochte eenheden. Deze marge kan ook heel anders worden berekend dan andere soorten marges. Met behulp van de volgende formule kunt u per eenheid berekenen:

- Unitaire contributiemarge = (eenheidsprijs - variabele eenheidskosten) / eenheidsprijs.

In dit geval kan het ook verwijzen naar de maatregel per eenheid van de bruto bedrijfsmarge van een product, omdat het eenvoudig wordt berekend als de prijs van het product minder de variabele kosten.

Kan u van dienst zijn: olieVariabele en vaste kosten

Bij het berekenen van de contributiemarge, welke kosten worden beschouwd als variabel en die als vast worden beschouwd. Variabele kosten verwijzen naar eventuele kosten die stijgen of daalt, afhankelijk van de hoeveelheid geproduceerde producten of geleverde diensten.

In een bedrijf dat shirts produceert, zullen de kosten van directe materialen en arbeid bijvoorbeeld stijgen met betrekking tot het aantal geproduceerde shirts.

Als in dezelfde onderneming verkoopvertegenwoordigers een commissie verdienen voor de verkoop van deze shirts, moet deze commissie ook als een variabele kosten worden beschouwd.

Variabele kosten omvatten geen vaste kosten zoals kantoren, verzekering, huur van apparatuur en salarissen van werknemers die niet stijgen of afnemen met betrekking tot productie en verkoop.

Bijdragemarge -indicator

De contributiemarge kan ook worden uitgedrukt, de naam Contributiemarge -indicator, die het aantal uitdrukt als een percentage van het totale inkomen.

- Bijdragemarge -indicator = ((Verkoopinkomsten - variabele kosten) / omzetinkomsten) x 100.

Voorbeelden

voorbeeld 1

Stel dat het HSC LTD -bedrijf. Verkoop een product voor $ 200. De variabele kosten van het product zijn $ 80. Deze variabele kosten van eenheid zijn inclusief directe kosten van materialen, arbeid en variabele algemene kosten. De vaste indirecte kosten zijn $ 20. Er wordt gevraagd om de contributiemarge te berekenen.

In dit voorbeeld worden de vaste indirecte kosten afzonderlijk gegeven. Dit komt omdat het niet zal worden opgenomen in de berekening van de contributiemarge, omdat het geen deel uitmaakt van de formule. Je hebt dan:

- Bijdragemarge = omzetinkomsten - Variabele uitgaven = $ 200 - $ 80 = $ 120. Daarom is de marge van de eenheidsbijdrage $ 120.

Voorbeeld 2

Goodey Company heeft $ 300 netto -omzet.000, verkopen 50.000 eenheden van uw producten. De unitaire variabele kosten zijn $ 2. Het is noodzakelijk om de eenheid van eenheidsbijdrage te kennen, de totale contributiemarge en de bijdrage -indicator. Je hebt dan:

- Het bedrijf heeft $ 300 netto -omzet.000.

- Het aantal verkochte eenheden was 50.000.

- De verkoopprijs van het apparaat zou dan zijn: ($ 300.000 /50.000) = $ 6 per eenheid.

- De unitaire variabele kosten zijn $ 2.

- De contributiemarge van de eenheid volgens de formule zou zijn: Verkoopprijs van eenheid - Variabele eenheid Variabele kosten = $ 6 - $ 2 = $ 4 per eenheid.

- De totale contributiemarge zou dan zijn: $ 4 x 50.000 = $ 200.000.

- De bijdrage -indicator zou zijn: bijdrage / verkoop = $ 200.000 / $ 300.000 = 66,67%.

Voor-en nadelen van de contributiemarge

Makkelijk te gebruiken

De contributiemarge wordt eenvoudig berekend als verkoop minder variabele kosten. Het kan tot een maat worden omgezet in eenheden die het alleen verdelen tussen het aantal verkochte eenheden.

Deze meeteenheid kan behoorlijk nuttig zijn, omdat er staat dat de hoeveelheid winst wordt verkregen voor elke verkochte eenheid nadat het bedrijf het evenwichtspunt heeft bereikt.

De totale contributiemarge is ook nuttig. Als de totale marge groter is dan de vaste kosten van het bedrijf, betekent dit dat het bedrijf winstgevend is, maar als het lager is dan vaste kosten, ervaart het bedrijf een verlies.

Bestaande informatie

Het wordt gedaan met informatie die al is berekend voor andere doeleinden. Alle bedrijven berekenen hun verkoopcijfers en kosteninformatie wordt ook vastgelegd. Het enige extra werk dat moet worden gedaan, is om de kosten als vast of variabel te classificeren.

Kan u van dienst zijn: organisatiegrafiek van een bedrijfKen het balanspunt

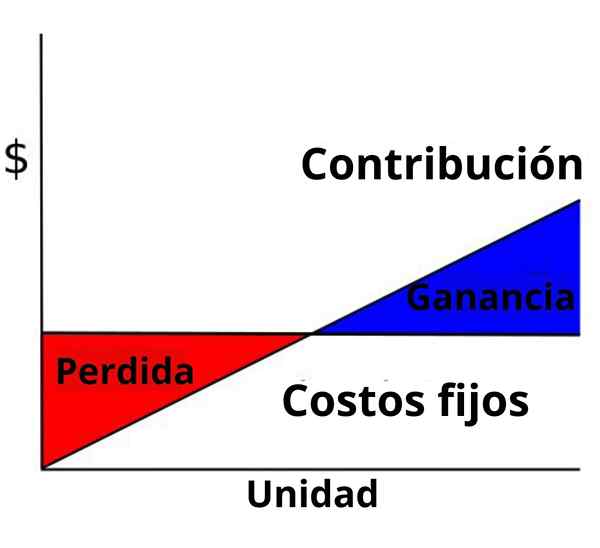

Het evenwichtspunt vertegenwoordigt het bedrag van de inkomsten die nodig zijn om alle kosten van het bedrijf, vaste en variabele, te dekken voordat de winst wordt gestart.

De contributiemarge is een essentieel component binnen de evenwichtsvergelijking: evenwichtspunt = totale vaste kosten / totale bijdragemarge.

Weten hoeveel inkomsten moeten worden gegenereerd om bedrijfskosten te dekken, zal helpen doelen te stellen voor de groei en uitbreiding van het bedrijf.

Onrealistische veronderstellingen

Het belangrijkste nadeel is dat enkele onrealistische veronderstellingen vereist zijn. Ten eerste moet worden aangenomen dat de verkoopprijs constant blijft. Dit betekent dat er geen korting kan worden aangeboden voor grote bestellingen.

Ten tweede gaat het ervan uit dat de kosten lineair zijn en duidelijk kunnen worden onderverdeeld in vaste en variabele componenten. Vaak is dit gemakkelijker om het te zeggen dan om het te doen.

Ten derde wordt aangenomen dat bedrijven met meerdere producten hun mix van producten constant houden, zelfs wanneer ze hun verkoopprijs veranderen. Ten slotte gaat het ervan uit dat fabrikanten exact hetzelfde aantal eenheden produceren en verkopen.

De mate dat deze veronderstellingen het gebruik van de marge beïnvloeden, varieert van het ene bedrijf tot het andere. Er moeten echter deze tekortkomingen worden overwogen bij het interpreteren van de resultaten.