Financiële evaluatie van projecten

- 1401

- 370

- James Dach

We leggen uit wat de financiële evaluatie is, de methoden die bestaan en geven voorbeelden

Wat is financiële evaluatie?

A Financiële evaluatie Het is het onderzoek van alle delen van een specifiek project om te beoordelen of het een toekomstige prestatie zal hebben. Daarom zal deze eerdere evaluatie de manier zijn om te weten of deze project zal bijdragen aan de doelstellingen van het bedrijf of dat het een verlies van tijd en geld zal zijn.

Het belang van financiële evaluatie is dat het voorafgaand aan elke uitbetaling is. Zonder dit zouden er niet in aanmerking worden genomen. Houd er rekening mee dat deze evaluatie wordt uitgevoerd op basis van geschatte gegevens, dus het zorgt er niet voor dat het project een succes of mislukking zal zijn.

De realisatie ervan verhoogt echter de kans op succes aanzienlijk en waarschuwt voor belangrijke factoren om rekening te houden.

Kenmerken van financiële evaluatie

De kenmerken van deze evaluatie kunnen sterk variëren volgens het type project. Alle evaluaties moeten echter de volgende onderwerpen spelen:

Geldstroom

Eenmaal actief, zal het project inkomsten en kosten genereren. Voor elk operationeel jaar is het noodzakelijk om te schatten hoeveel van elkaar zal worden gegenereerd om de beschikbare fondsenstroom te verkrijgen.

Financiering

Hoewel het bedrijf het project kan betalen, is het in de financiële evaluatie belangrijk om het project te behandelen alsof het zichzelf moest financieren.

Investeringsrendementstijd

De tijd die het project zal kosten om winstgevend te zijn, is een ander essentieel feit bij het evalueren van financieel.

Kan u van dienst zijn: positieve economieDoelen

Als de projectdoelstellingen niet zijn afgestemd op de visie en missie van het bedrijf, zou het niet logisch zijn om het te doen.

Financiële evaluatiemethoden

Er zijn een groot aantal financiële evaluatiemethoden, waarvan de bekendste zijn: de netto huidige waarde (van), het interne rendement (IRR) en de herstelperiode (PR of Terugbetalen)).

De netto huidige waarde (van)

De NPV is een procedure die de waarde meet op het huidige tijdstip van een reeks toekomstige kasstromen (dat wil zeggen, inkomsten en kosten), die door het project zullen worden ontstaan.

Voor deze. Als dit groter is, wordt het project aanbevolen; Anders is het niet de moeite waard om het uit te voeren.

Intern rendement (TIR)

De IRR probeert de disconteringsvoet te berekenen die een positief resultaat voor het project behaalt.

Met andere woorden, zoek naar de minimale disconteringsvoet waarvoor het project wordt aanbevolen en zal een voordeel genereren. Daarom is de IRR de disconteringsvoet waarmee de NPV gelijk is aan nul.

Herstelperiode (PR of Terugbetalen))

Deze methode wil erachter komen hoe lang het duurt om de initiële investering van het project te herstellen. Het wordt verkregen door de geaccumuleerde kasstromen toe te voegen totdat ze gelijk zijn aan de initiële uitbetaling van het project.

Deze techniek heeft enkele nadelen. Enerzijds houdt het rekening met alleen het hersteltijd van beleggingsherstel.

Kan u van dienst zijn: gewogen gemiddelde kapitaalkostenDit kan leiden tot fouten bij het kiezen tussen het ene project en het andere, omdat deze factor niet betekent dat het gekozen project het meest winstgevend is in de toekomst, maar degene is die eerder is hersteld.

Aan de andere kant worden de bijgewerkte waarden van kasstromen niet in aanmerking genomen zoals in de vorige methoden. Dit is niet de meest geschikte, omdat het bekend is dat de waarde van geld in de loop van de tijd verandert.

Voorbeelden van financiële evaluatie

Ze gaan trekken

Laten we het voorbeeld geven dat we het volgende project hebben dat moet worden geëvalueerd: een initiële kosten van € 20.000 die respectievelijk in de komende 3 jaar € 5000 en 10.000 zouden genereren.

GAAN

Om het busje te berekenen, moeten we eerst weten welke rente we hebben. Als we die € 20.000 niet hebben, vragen we waarschijnlijk om een banklening tegen een rente.

Als we deze hebben, moeten we zien welke winstgevendheid dat geld in een andere investering ons zou geven, zoals een spaarstorting. Laten we zeggen dat rente 5 % is.

Het volgen van de busformule:

De oefening zou zo zijn:

Van = -20000 + 4761.9 + 7256.24 + 8638.38 = 656.52

Op deze manier hebben we de huidige waarde van het jaarinkomen berekend, we hebben ze toegevoegd en we hebben de initiële investering afgetrokken.

Tim

In het geval van de IRR hebben we eerder opgemerkt dat het de disconteringsvoet zou zijn die het busje gelijk maakt aan 0. Daarom zou de formule die van het busje zijn, de disconteringsvoet opruimen en egaliseren met 0:

TIR = 6,56 %

Kan u van dienst zijn: eenheidsprijsDaarom is het eindresultaat de rente van waaruit het project winstgevend is. In dit geval is dit minimumpercentage 6,56 %.

Herstelperiode of Terugbetalen

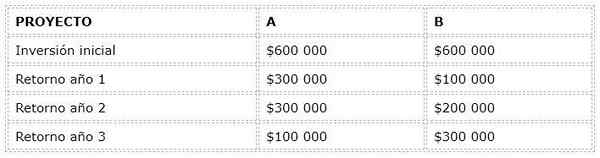

Als we twee projecten A en B hebben, wordt de herstelperiode gegeven door de jaarlijkse terugkeer van elk van deze. Laten we eens kijken naar het volgende voorbeeld:

Voor de techniek van de herstelperiode zou het meest interessante project de A zijn, die zijn investering in jaar 2 herstelt, terwijl de B het doet in 3.

Betekent dit echter dat A in de loop van de tijd winstgevender is dan B? Natuurlijk niet. Zoals we hebben gezegd, houdt de herstelperiode alleen rekening met de tijd waarin we de initiële investering van het project terugvorderen; Het houdt geen rekening met winstgevendheid, noch bijgewerkte waarden via de disconteringsvoet.

Het is een methode die niet definitief kan zijn bij het kiezen tussen twee projecten. Het is echter erg handig om het te combineren met andere technieken zoals Van en de IRR, en ook om een voorlopig idee te krijgen van de tijd van terugkeer van de eerste uitbetaling.

Referenties

- López dumrauf, g. (2006), Toegepaste financiële berekening, een professionele aanpak, 2e editie, redactionele LA Law, Buenos Aires.

- Bonta, Patricio; Farber, Mario (2002). 199 marketingvragen. Redactionele norm

- Ehrhardt, Michael C.; Brigham, Eugene F. (2007). Bedrijfsfinanciën. Cengage Learning Editors.

- Gava, l.; EN. Kledingkast; G. Serna en a. Ubierna (2008), Financieel directoraat: beleggingsbeslissingen, Redactionele delta.

- Gómez Giovanny. (2001). Financiële projectevaluatie: CAUE, VPN, TIR, B/C, PR, CC.