financiële overzichten

- 3438

- 238

- James Dach

We leggen uit wat een financiële overzichten is, waarvoor het is, de elementen en geven verschillende voorbeelden.

Wat is een financiële verklaring?

De financiële overzichten Ze zijn een nauwkeurig beeld van de financiële zaken van een bedrijf in een bepaald jaar. Ze zijn voorbereid met behulp van de financiële informatie die is samengesteld door de boekhoudanalisten van het bedrijf. Ze moeten worden geïnformeerd volgens de gevestigde boekhoudprincipes en gestandaardiseerd zijn zodat ze naleving hebben op alle niveaus.

De financiële overzichten worden systematisch uitgevoerd. Ze zijn een schriftelijke samenvatting van alle waarden van de boekhoudrekeningen, tentoongesteld om een duidelijke visie te geven op de financiële positie, de winstgevendheid en de prestaties van een bedrijf.

Bron: Pixabay.com Ze zijn voorbereid aan het einde van de boekhoudperiode, die over het algemeen een jaar is, en worden vervolgens gecontroleerd door een auditor om hun precisie, transparantie en gelijkmoedigheid voor belasting- en beleggingsdoeleinden te verifiëren.

De financiële overzichten beheersen is de eerste stap om de bedrijfsdoelstellingen te bereiken, of u nu nieuwe markten wilt betreden, een nieuw product wilt ontwikkelen of wilt verkopen en verder gaat. Dit zal de cijfers hebben om beslissingen te ondersteunen.

Elementen van een financieel overzicht

- Activa: Ze verwijzen naar de juridische eigendommen of rechten die bedrijven hebben op goederen die enige geldwaarde hebben. Er wordt aangenomen dat deze waarde toekomstige economische voordelen kan vertegenwoordigen. Ze kunnen tastbaar zijn, zoals gebouwen, machines en meubels. Ze kunnen ook ongrijpbaar zijn, zoals geregistreerde octrooien of handelsmerken.

- Passieven: Ze zijn de financiële weergave van de verplichtingen die een bedrijf heeft, veroorzaakt door eerdere activiteiten. Er wordt aangenomen dat de naleving van deze verplichtingen economische voordelen kan vertegenwoordigen. In alle gevallen zijn verplichtingen een verplichting die een juridische steun heeft. Dit kan een contract of een garantie zijn.

- Erfenis: Verwijst naar de relatie tussen de activa en passiva van het bedrijf. Op zijn beurt verwijst het concept van netto activa naar het verschil tussen de activa en de verplichtingen van een bedrijf. Het vormt een berekening van het evenwicht van de onderneming. Het is echter niet gelijk aan de commerciële waarde van hetzelfde.

- Inkomen: Ze verwijzen naar de economische tickets die een bedrijf ontvangt als gevolg van de verkoop van zijn producten of diensten. Deze zijn geclassificeerd als bruto inkomen en het nettoresultaat.

- Rekeningen: Alle economische output die nodig zijn voor het genereren van inkomsten door de verkoop van producten of diensten. Dit omvat lonen, openbare diensten en grondstoffen die nodig zijn voor de werking van het bedrijf.

- Winst: Het zijn economische voordelen die het gevolg zijn van de commerciële transacties die door een bedrijf zijn gedaan. Ze komen overeen met de totale inkomsten minus de totale kosten.

- Verliezen: Ze verwijzen naar een afname van activa als gevolg van de commerciële transacties van hetzelfde. Deze kunnen optreden binnen de uitvoering van normale activiteiten, in die gevallen waarin de productiekosten lager zijn dan inkomsten.

Waar is een financiële overzichten voor? Belang en doelstellingen

Het hoofddoel van de financiële overzichten is om aandeelhouders te informeren over de financiële prestaties van de onderneming. Dit komt omdat de aandeelhouders de echte eigenaren van het bedrijf zijn, maar het bedrijf wordt geleid en beheerd door de directeuren. De doelstellingen zijn:

- Bepaal de financiële positie, winstgevendheid en bedrijfsprestaties.

- Bepaal contante ingangen en uitgangen.

- Ken de resultaten van zakelijke commerciële activiteiten.

- Informatie verstrekken met betrekking tot financiële middelen en bedrijfsverplichtingen.

- Onthullen boekhoudbeleid.

- Controleer de efficiëntie en effectiviteit van bedrijfsmanagement.

Voorbereiding van financiële overzichten

Elk bedrijf zal de financiële overzichten voorbereiden om te gaan met hun einde -van -jaarresultaten om geïnteresseerde partijen te bieden voor een overzicht van hoe het bedrijf werkt.

Als een bedrijf de kredietfaciliteiten met een bank wil vergroten of probeert kapitaal aan te trekken voor een uitbreiding, zal het de financiële overzichten produceren voor het einde van een fiscaal kwartaal of de meest recente maand.

Bij het opstellen van de financiële overzichten voor dergelijke doeleinden is de beste praktijk om een algemene boekhoudtaal te gebruiken, die door alle partijen wordt begrepen. Een financiële staat die een einde van het jaarrapport kan vergezellen om door werknemers te worden gelezen, is vaak bekend voor de betrokkenen.

Vaak kan een overheidsinstantie voor fiscale doeleinden een financieel overzicht vragen. Het bedrijf moet een hoogwaardige van hoge kwaliteit produceren met behulp van algemeen geaccepteerde richtlijnen.

Een bank of beleggers kunnen ook een financieel overzicht vragen zonder voorafgaande kennisgeving, als ze zich zorgen maken over de winstgevendheid van het bedrijf.

Alleen om deze reden is het essentieel voor elke organisatie om bijgewerkte en goede gegevens bij te houden, zodat de financiële overzichten snel en gemakkelijk te produceren zijn.

Soorten financiële overzichten

Balans

Biedt een foto van activa, verplichtingen en eigen vermogen van aandeelhouders. De vergelijking die moet worden onthouden wanneer een algemeen saldo wordt opgesteld, is: activa = verplichtingen + netto waarde.

Kan je van dienst zijn: dubbele speltheorie: wat is, regels, applicaties, voorbeeldenOnder circulerende activa, contant geld en hun equivalenten, voorraden, debiteuren, enz. Omdat niet -circulerende activa, apparatuur, voertuigen, gebouwen, etc. worden geplaatst. Een reeks wordt gevolgd, van de lijnen van grotere liquiditeit tot minder liquiditeit.

Aan de andere kant, als circulerende verplichtingen, worden promessen in overweging genomen, rekeningen, betaalbare belasting, in afwachting van salarissen, enz. Een niet -circulerende verplichtingen worden beschouwd als een lange -termijnschuld.

Accountants moeten ervoor zorgen dat de totale activa altijd gelijk zijn aan totale verplichtingen plus aandeelhoudersactiva.

Inkomensverklaring

In de winst -en -verliesrekening zijn het inkomsten en kosten. Begin met bruto inkomen of verkoop. Vervolgens wordt elke rendement of verkoopkorting afgeleid om de netto -omzet te verkrijgen.

Van de netto -omzet worden de kosten van de verkochte goederen om bruto winst te behalen afgeleid.

Bedrijfskosten worden afgeleid van bruto winst, zoals administratieve kosten. Door bedrijfskosten af te leiden, wordt winst verkregen vóór rente en belastingen (EBIT).

EBIT leidt belastingen af voor belastingen en rente betaald voor de periode, waardoor het netto -inkomsten wordt verkregen, wat de inkomsten na belastingen is.

Cashflow -overzicht

Er zijn drie afzonderlijke verklaringen in een cashflowstatus. Dit zijn de kasstroom van operationele activiteiten, de kasstroom van beleggingsactiviteiten en de kasstroom van financiële activiteiten.

De kasstroomstroom is de contanten die zijn gegenereerd door de belangrijkste activiteiten van het bedrijf. Toont het gebruik van contant geld voor de werking van de organisatie.

De kasstroom van beleggingsactiviteiten heeft te maken met contante vermeldingen en outputs met betrekking tot beleggingen, zoals de aankoop van onroerend goed, apparatuur of andere investeringen.

De kasstroom van financieringsactiviteiten houdt verband met contante ingangen of outputs die overeenkomen met schulden of bedrijfsmiddelen. Inclusief kapitaal- of incasso, leningvergoeding, aandelen en andere.

Verklaring van veranderingen in het vermogen

Het is een financiële staat die de synthese biedt van de verandering in de activa van de aandeelhouders gedurende een bepaalde periode.

Kan u van dienst zijn: Ansoff MatrixVeel voorkomende acties zijn het belangrijkste onderdeel van netto -activa. Gemeenschappelijke aandeelhouders zijn de eigenaren van het bedrijf.

Wanneer het bedrijf een neef over de aandelen ontvangt, wordt in extra kapitaal betaald.

Winsten of bewaarde verliezen die zich ophopen van de vorige periode. De vastgehouden winst is het bedrag dat de onderneming behoudt na het betalen van het dividend.

Treasury -aandelen zijn de totale som van alle gemeenschappelijke acties die het bedrijf opnieuw heeft gekocht.

Voorbeelden van financiële overzichten

Stel dat u de financiële gegevens van het ABC Corp -bedrijf hebt. Om verschillende voorbeelden van financiële overzichten op te stellen:

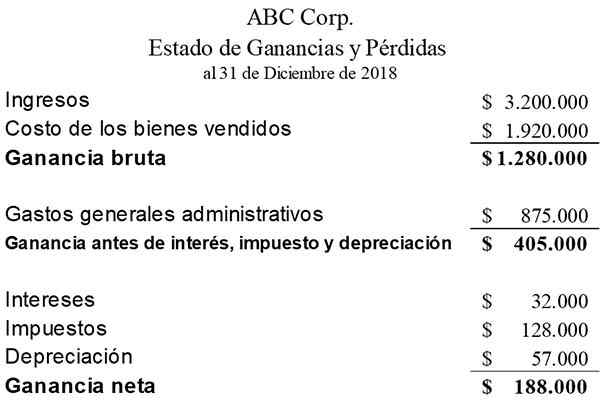

Inkomensverklaring

Vat de inkomsten, kosten en kosten samen van een bedrijf dat tijdens een specifieke periode is gemaakt.

De winst- en verliezenverklaring is het enige rapport dat over het algemeen de meeste aandacht krijgt, omdat het doel van elk bedrijf is om winst te verkrijgen.

Netto -winst is het resultaat na het afwijzen van de kosten van verkochte goederen, algemene kosten, belangen en belastingen. Het volgende is een voorbeeld van de ABC Corp -winsten en verliesverklaring:

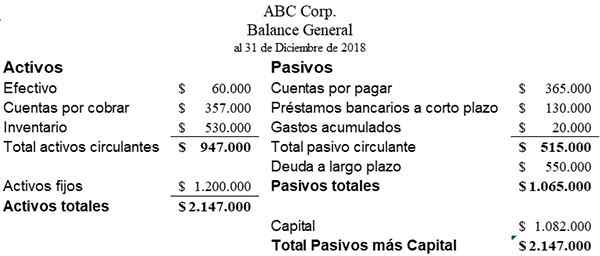

Balans

Het is een lijst van de activa en aansprakelijkheden van een bedrijf op een specifieke datum. Het deel van de activa bevat alle bijdragen van de investeerders van het bedrijf en de vastgehouden winst. ABC Corp General Balance. Het zou er zo uitzien:

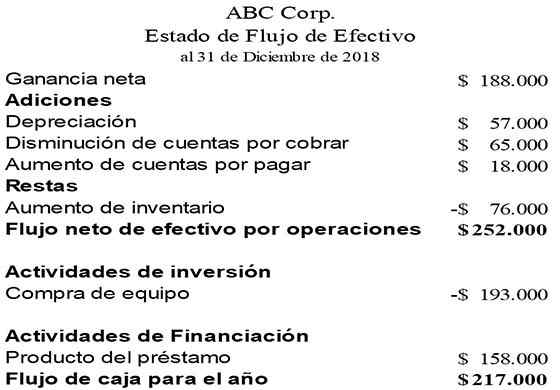

Cashflow -overzicht

Vat het geld en zijn equivalenten samen die vertrekken en de commerciële activiteiten van een organisatie betreden en deelnemen. Het verschilt van het algemene saldo en de winst- en verliesrekening, omdat het alleen de contante activiteiten van de activiteiten registreert.

De bouw van de kasstroomstatus begint met de winst van het bedrijf en vervolgens worden aanpassingen voor veranderingen in circulerende activa, investeringen en financieringsactiviteiten gedaan.

Afschrijving is een element dat niet effectief is en draagt bij aan de nettowinst in de cashflowstatus. Het volgende is een voorbeeld van de cashflowstatus van ABC Corp:

Referenties

- Financiële overzichten. Genomen van: WallStreetMojo.com.

- Financiële overzichten. Genomen uit: cursussen.Lumenarning.com.

- Financieel overzicht. Uitgebracht van: BusinessJargons.com.