Gebouwen of gebouwen account waar het uit bestaat, voorbeeld

- 3036

- 479

- Glen Armstrong

A Gebouw of gebouwgebouw Bij de boekhouding is het een af te schrijven verslag van vaste activa, die deel uitmaakt van de "eigenschappen en apparatuur van de fabriek" -rekening. Gebouwen worden beschouwd als onroerend goed en worden in het algemeen afgeschreven met behulp van de rechte lijnmethode. Hoewel een gebouw als zodanig zal afdoend zijn, doet het land waarin het zit niet.

Het "gebouwen" -account bevat de boekwaarde van de gebouwen die eigendom zijn van een entiteit. Deze waarde is de oorspronkelijke aankoopprijs, plus daaropvolgende gekapitaliseerde toevoegingen, behalve geaccumuleerde afschrijving en elke verslechtering van activa.

Bron: Pixabay.com "Opgebouwde afschrijvingsgebouwen" is een tegenverzoek van vaste activa die is geaccrediteerd met de afschrijving in verband met gebouwen. Omdat het een evenwichtsrekening is, zal het geaccumuleerde saldo elk jaar toenemen. Dit opgebouwde saldo zal echter niet in staat zijn om de kosten van gebouwen te overschrijden.

Wanneer het evenwicht van de schuldeiser in "Accumulated afschrijvingen" wordt gecompenseerd met de kosten in de "gebouwen" -rekening, is het resultaat de boekwaarde van de gebouwen.

[TOC]

Wat zijn gebouwen in boekhouding?

Gebouwen zijn actief die worden gebruikt voor commerciële doeleinden. Ze omvatten kantoorgebouwen, winkels of commerciële gebouwen, zoals gemakswinkels, grote winkels, winkelcentra, enz.

Gebouwen en kosten

De kosten van een gebouw in boekhoudboeken worden gegeven door de prijs waartegen het oorspronkelijk werd gekocht. U moet ook elk ander type initiële kosten bevatten dat is uitgegeven om het operationeel te geven.

Op dezelfde manier als het land, zijn de gebouwen vaste activa die worden verworven, zodat ze continu en langetermijngebruik hebben, om winst voor het bedrijf te kunnen behalen.

Kan u van dienst zijn: de 12 administratieve theorieën en hun kenmerkenAan de andere kant zijn gebouwen onderworpen aan afschrijving, wat de periodieke vermindering van de waarde ervan is. Dit wordt vastgelegd in de winst -en -verliesrekening, waardoor het inkomen wordt verlaagd. Land wordt niet afgeschreven.

Gebouwen kunnen ook belangrijke onderhoudskosten hebben, die in de winst -en -verliesrekening worden gedebiteerd, waardoor de inkomsten van de boekhoudperiode meer worden verminderd.

De kosten van een gebouw kunnen de bouwkosten en andere kosten omvatten die zijn gemaakt om het in gebruik te nemen. Daarom kunnen vertragingen van de bouw de totale kosten van een gebouw beïnvloeden.

Balansgebouwen

De gebouwen zijn gedetailleerd op de historische kosten binnen het algemene saldo als vaste of langetermijnactiva, omdat dit type activa wordt bewaard voor commercieel gebruik en niet gemakkelijk in contanten is.

Aangezien gebouwen worden afgeschermd, worden hun kosten in de balans aangepast voor geaccumuleerde afschrijving, om hun netto boek in boeken te bereiken.

In het algemene saldo van het ABC -bedrijf wordt bijvoorbeeld gemeld dat het kantoorgebouw $ 140 kost.000, met een opgebouwde afschrijving van $ 45.000. De netto boekwaarde of de netto boekhoudwaarde van het gebouw in de balans is dus $ 95.000.

Verkoop van gebouwen

Als u op een bepaald moment een gebouw moet verkopen vanwege een commerciële reden, zal elke winst of verlies in de verkoop gebaseerd zijn op het verschil tussen de netto boekhoudwaarde van het gebouw en de marktverkoopprijs.

Wanneer een verkoop van de verkoop wordt gedaan, wordt het ontvangen bedrag dat is ontvangen boven de netto boekwaarde van het gebouw weerspiegeld in de winst- en verliesrekening als een verhoging van de inkomsten van de betreffende boekhoudperiode.

Kan u van dienst zijn: atacameñosAls de verkoop resulteert in een verlies omdat het bedrijf een bedrag minder ontvangt dan de boekwaarde, wordt het verlies ook weerspiegeld in de winst- en verliesrekening als een verlaging van de inkomsten.

Bouw Voorbeeld

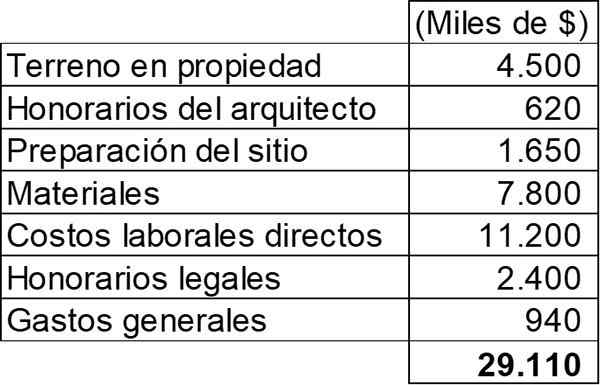

Op 2 mei 2011 begon de bouw van een nieuw warenhuis van Mar Company. Voor deze constructie werden de volgende kosten gemaakt:

De winkel werd voltooid op 1 februari 2012 en werd in gebruik genomen na de grote inhuldiging, gehouden op 2 mei 2012. Het leven van het gebouw wordt geschat dat het 30 jaar zal duren.

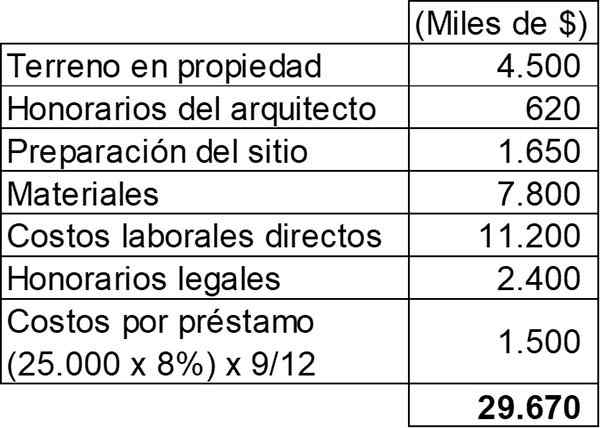

Mar Company heeft op 2 mei 2011 een lening uitgegeven voor $ 25 miljoen om de bouw van de nieuwe winkel te helpen, die voldoet aan de definitie van een gekwalificeerd actief. De lening had een jaarlijkse rentevoet van 8% en de totale vergoeding werd vastgesteld voor 2 mei 2012.

Het is vereist om het bedrag te berekenen dat moet worden opgenomen in de "eigenschappen en apparatuur" van de boekhoudkundige rekening, met betrekking tot de nieuwe winkel en aan te geven welke impact alle hierboven aangegeven informatie zou hebben in de winst -en -verliesrekening voor het boekjaar dat eindigt 30 april 2012.

Eigenschappen en apparatuur

Zoals te zien is, is dit een voorbeeld van een zelfgebouwde actieve. Om deze reden moeten alle kosten die de winkel maken naar zijn huidige locatie en staat voor de geplande operatie worden gekapitaliseerd.

Met uitzondering van algemene uitgaven, kwalificeren alle in de vorige tabel op de vorige tabel te worden gekapitaliseerd. Aan de andere kant moeten de belangen van de lening ook worden gekapitaliseerd.

Kan je dienen: José Antonio Fernández Arena: biografie, methode en bijdragenNaarmate er activiteiten worden uitgevoerd om dit actief voor te bereiden op hun geplande gebruik, kan worden opgemerkt dat aan de criteria om de kapitalisatie ervan te erkennen, aangezien de kosten voor het actief worden gemaakt, naast kosten voor een lening voor een lening.

De kapitalisatie van het belang van de lening moet eindigen wanneer het actief klaar is voor gebruik, dat was op 1 februari 2012. Op dit moment moet elke resterende rente voor de periode in de winst- en verliesrekening worden geladen als financiële kosten. De kapitalisatietabel zou zijn:

Daarom zal het totale bedrag dat moet worden gekapitaliseerd op het saldo "Properties and Equipment" -account $ 29.670.000.

Impact op de winst -en -verliesrekening

Met betrekking tot de impact die het zal hebben op de winst -en -verliesrekening, moet het volgende worden geladen:

- Algemene kosten voor $ 940.000.

- De interesse voor de resterende drie maanden februari-april, die nu een kosten is voor $ 500.000 (25.000.000 x 8% x 3/12).

Afschrijving van het gebouw

Zelfs wanneer het actief niet is bediend, wordt vastgesteld dat de afschrijving van een actief begint wanneer het beschikbaar is voor gebruik, dat is van 1 februari 2012.

De jaarlijkse afschrijving van het gebouw zal de totale kosten zijn ($ 29.670.000) Tussen 30 jaar, resulterend in een jaarlijks bedrag van $ 989.000.

Referenties

- Roger CPA Review (2020). Gebouwen. Genomen van: Rogerpareview.com.

- Lumen Learning (2020). Componenten van activakosten. Genomen uit: cursussen.Lumenarning.com.

- Acca (2020). Accounting voor onroerend goed, plant en apparatuur. Verwijderd uit: Accaglobal.com.

- Harold Averkamp (2020). Gecumuleerde afschrijving - Definitie van gebouwen. Boekhoudcoach. Genomen van: AccountingCoach.com.

- Steven Bragg (2018). Gebouwen. Boekhoudhulpmiddelen. Genomen uit: Accountingools.com.