Fiscaal afschrijvingsconcept, hoe het wordt berekend, voorbeelden

- 2149

- 115

- Irving McClure I

De fiscale afschrijving Het is een methode waarmee bedrijven of belastingbetalers afschrijving vaststellen als een kosten in hun belastingverklaringen. Dit dient om de kosten terug te vorderen die in een bepaald type vaste activum zijn geïnvesteerd.

Dit is een aftrek toegestaan door inkomstenbelasting. Wanneer een afschrijvingskosten worden gecreëerd, wordt het bedrag van de bedrijfswinst verlaagd waarop de belasting is gebaseerd, waardoor de te betalen belasting wordt verlaagd. Het is meestal een van de grootste fiscale inhoudingen die beleggers kunnen claimen.

Bron: Pixabay.com Afschrijving is de progressieve daling van de kosten van vaste activa tijdens uw operationele levensduur. Alleen tastbare activa die het bedrijf bezat, gebruikt voor inkomsten -genererende activiteiten, met een bepalend gebruik van gebruik groter dan een jaar kan worden afgeschreven.

In tegenstelling tot een boekhoudkundige afschrijving, die is gebaseerd op het overeenkomstige boekhoudprincipe en wordt geïnformeerd in de financiële overzichten van de Vennootschap, wordt fiscale afschrijving geregistreerd in de belastingverklaringen van de Vennoot.

[TOC]

Hoe wordt belastingafschrijving berekend?

Fiscale afschrijving is een aftrek die wordt berekend, zonder dat jaar kosten te hoeven maken om het te claimen. Afschrijving is een kosten die niet met geld wordt betaald, wat resulteert in verminderde belastingbetalingen.

De berekening van fiscale afschrijvingen kan eenvoudig lijken, maar er zijn verschillende aspecten die moeten worden overwogen, omdat het niet alleen het percentage moet kennen en dat percentage toepast op de totale waarde van het vaste actief.

Modified Accelerated Cost Recovery System (SRCAM)

In de VS.UU. Fiscale afschrijving wordt berekend met behulp van de SRCAM. Deze afschrijvingsmethode houdt in dat bedrijven in de eerste jaren meer activa kunnen afschrijven dan in de daaropvolgende jaren van het actieve leven.

Het kan u van dienst zijn: Mercado Doel: kenmerken, typen, hoe het te definiëren, voorbeeldenHoewel deze methode in de eerste jaren van het vermogen van de inkomstenbelasting kan verlagen, zal het bedrijf in de daaropvolgende jaren niet de voordelen van afschrijvingsbelasting hebben.

Maximale methode geautoriseerd door de wet

Dit is de meest gebruikte methode in Mexico, omdat het de manier is om de verwerving van vaste activa af te leiden vóór de belastingkantoor. Het is in wezen vergelijkbaar met de rechte lijnmethode, het is het verschil dat het bedrag dat in elk fiscaal jaar moet worden afgeschreven, afhangt van wat wordt aangegeven door de inkomstenbelastingwetgeving.

Voor de berekening van de fiscale afschrijving van het actief om het overeenkomstige afschrijvingspercentage toe te passen, zijn de volgende gegevens nodig:

Oorspronkelijk investeringsbedrag (MOI)

Dit is het bedrag waarmee rekening wordt gehouden als de kosten van een actief, of het nu een machine of een auto is. Dit zal dienen als basis voor de berekening van het te afgeschreven bedrag, evenals om voldoende controle te behouden in het geval het actief lijdt of verkoopt. Dit bedrag omvat:

- De oorspronkelijke activaprijs.

- Belastingen betaald met betrekking tot import of aankoop.

- Verzekering en andere uitgaven zodat het actief zijn eindbestemming kan bereiken.

- Vrachtopdrachten om aan te komen.

- Voorbestemde uitgaven voor de installatie van het actief om goed te werken.

- Diensten en vergoedingen voor het actief om aan te komen.

Het berekenen van dit bedrag zal dienen om de belastingafschrijving uit te voeren die overeenkomt met elk van de vaste activa die een bedrijf heeft. Het zal een essentieel feit zijn om de winst of het verlies vast te stellen wanneer het actief wordt verkocht en wanneer u over de activa moet informeren.

Het kan u van dienst zijn: geschiedenis en kwaliteitsvolutieOm deze reden moeten de MOI van de activa die in het bedrijf worden gebruikt, bekend zijn, omdat dankzij een goede controle over deze informatie fiscale problemen worden vermeden.

Zoek het type activa- en afschrijvingspercentage

Fiscale investeringen of waardevermindering van activa is het bedrag dat een bedrijf of persoon kan presenteren als een kosten als gevolg van de veroudering die zakelijke activa tijdens de periode hebben gehad. Alle investeringen of activa moeten aan de volgende vereisten moeten voldoen:

- Een fiscaal bewijs van het actief hebben.

- Het actief moet onmisbaar zijn voor bedrijfsoperatie.

- Als de investering meer dan 2 is.000 peso's moeten zijn betaald met overdracht, cheque of elke vorm van kaart.

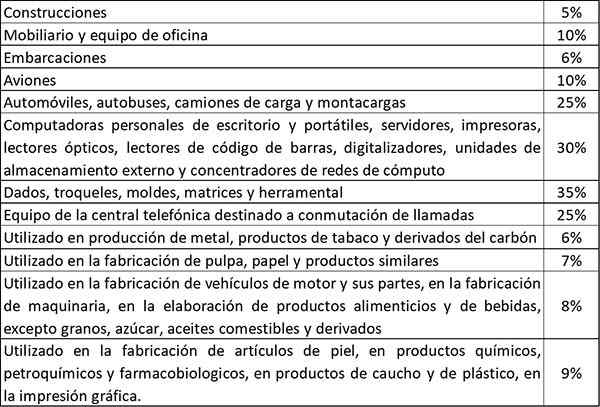

Het maximale bedrag dat jaarlijks kan worden afgeleid, wordt elk type actief verkregen door het type activum en het percentage aftrek in de volgende tabel van het belastingkantoor van elk land te vinden. In dit geval wordt een kleine steekproef genomen van wat wordt aangegeven door de belastingwetgeving van Mexico:

Wanneer het afschrijvingspercentage wordt genomen, moet het worden vermenigvuldigd met de MOI van de overeenkomstige activa:

- Jaarlijkse fiscale afschrijving = moi x % juridische afschrijving.

Om de maandelijkse fiscale afschrijving te berekenen, moet de jaarlijkse fiscale afschrijving worden gedeeld door twaalf maanden:

- Maandelijkse fiscale afschrijving = jaarlijkse fiscale afschrijving / 12.

Dit afschrijvingsbedrag is het aantal dat maandelijks moet worden gebruikt in de belastingverklaring.

Voorbeelden

Met het volgende voorbeeld kunt u op een eenvoudige manier waarnemen hoe u de belastingafschrijving van de activa kunt berekenen:

- Acquisitiewaarde: $ 100.000.

Het kan u van dienst zijn: doelstellingen van een restaurant: concept, algemeen en specifiek- Acquisitiejaar: 2018.

- Afgeschreven maanden: 12.

- Afschrijvingspercentage aangegeven door de wet: 25% per jaar.

- Maandelijkse afschrijving: $ 2.083.33.

- Afgeschreven waarde: ($ 100.000- $ 25.000) = $ 75.000.

Maximale methode geautoriseerd door de wet

Een voertuig waarvan de acquisitiekosten $ 20 waren, wordt gekocht.000. Volgens de belastingwetgeving is het maximale tarief dat moet worden toegepast 25%, dus het jaarlijks moet het bedrag worden afgeleid: $ 20.000 x 0,25 = $ 5.000.

Dit betekent dat de waarde van de auto $ 5 voor vier jaar moet worden afgetrokken.000 totdat de waarde is uitgeput. Dezezelfde wet geeft echter aan dat wanneer een actief aan het einde van zijn afschrijving aankomt, het moet worden gehandhaafd met de waarde van $ 1 in de boeken totdat het wordt ontslagen, hetzij door donatie, afval, geschenk, vervreemding, enz.

ABC -bedrijf

Het ABC -bedrijf heeft een grote tafel gekocht voor vergaderingen, die deel uitmaakt van het meubilair, voor $ 5.000. Dit bedrag is het totaal dat is betaald zonder btw op te nemen. Het wordt in de wettelijke tabel verkregen dat het geautoriseerde percentage van de jaarlijkse fiscale afschrijvingen voor meubels 10% is. De berekening van de jaarlijkse afschrijving is:

- Jaarlijkse fiscale afschrijving = $ 5.000 x 10%= $ 500.

Wanneer u de waarde van de jaarlijkse afschrijving heeft, moet deze worden verdeeld tussen twaalf maanden om de maandelijkse belastingafschrijving te berekenen:

- Maandelijkse fiscale afschrijving = $ 500/12 = $ 41,67.

Referenties

- Kapitaalclaims (2020). Wat is belastingafschrijving? Genomen uit: kapitaalclaims.com.Au.

- MX Accountant (2015). Fiscale afschrijving van vaste activa - percentages en calculator in Excel. Genomen uit: Contadormx.com.

- Rezum (2019). Praktische gids fiscale afschrijving van activa in Mexico. Genomen van: Rezum.com.mx.

- Actieve software (2015). Fiscale afschrijving van een vast actief. Uitgevoerd uit: software-actief.com.mx.

- Verse boeken (2020). Belastingafschrijving: de impact van afschrijvingen op belastingen. Genomen van: Freshbooks.com.

- « Geschiedenis van lage middeleeuwen, kenmerken, kunst

- Secundaire groepen kenmerken en voorbeelden »