Onbeheersbare accounts

- 4216

- 436

- Dewey Powlowski

De niet -verzamelbare accounts zijn die welke een bedrijf niet kan in rekening brengen, bijvoorbeeld kredietverkoop die de klant niet betaalt Wat zijn de oninbare accounts?

De Onbeheersbare accounts Zij zijn de betalingen die een bedrijf niet ontvangt, overeenkomend met verkoop op krediet, leningen of andere schulden die een koper stopt met betalen. Helaas zullen niet alle klanten die aankopen doen op krediet betalen, het geld dat ze verschuldigd zijn.

Een rekening kan om vele redenen oninbaar worden, zoals het faillissement van de schuldenaar, het onvermogen om de schuldenaar te vinden, een fraude door de schuldenaar of het gebrek aan voldoende documentatie om aan te tonen dat er een schuld is.

Wanneer wordt vastgesteld dat een rekening van een rekening oninbaar is, kan geen toekomstig economisch voordeel van hetzelfde worden verwacht. Het komt niet langer in aanmerking om een actief te zijn en daarom moet u zich afmelden voor de rekeningen.

Incoratieve rekeningen zijn een verlies van activa en een daling van het inkomen, dat wordt geregistreerd als een kosten, bekend als "incoporteerbare rekeningen uitgaven".

Verkoop op krediet

Er wordt aangenomen dat een bepaalde hoeveelheid niet -verzamelbare rekeningen deel uitmaakt van een normale commerciële werking.

Dit zou bedrijven niet moeten ontmoedigen om hun producten op krediet te verkopen, want als bedrijven stoppen met het verkopen van ze op krediet vanwege de angst om oninbare accounts te hebben, zullen goede klanten ook worden afgewezen en zullen veel verkoopmogelijkheden verloren gaan.

Daarom nemen bedrijven een solide kredietbeleid toe om het voordeel van kredietverkoop te maximaliseren.

Kenmerken van onuitsprekelijke accounts

De oninbare rekeningen zijn het resultaat van een van deze twee methoden:

Directe annuleringsmethode

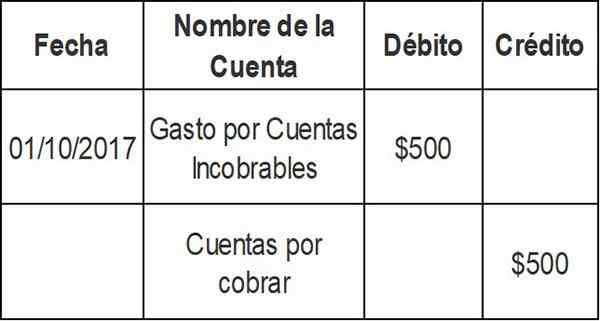

Bij het controleren dat de factuur van een specifieke klant niet wordt betaald, wordt het bedrag van de factuur rechtstreeks geladen voor de uitgaven van Inco -geschikte rekeningen. Daarom wordt een specifiek account verwijderd uit boekhoudkundige records wanneer uiteindelijk wordt vastgesteld dat het niet is opgelost. De ingang voor de directe annuleringsmethode is als volgt:

Deze invoer vermindert het saldo van de debiteuren uit het artikel dat niet in rekening kan worden gebracht. De debet gaat voor een onkostenrekening: uitgaven voor oninbare rekeningen.

Een belangrijk boekhoudprincipe is het idee van congruentie. Dat wil zeggen, kosten met betrekking tot het genereren van inkomsten moeten worden gerapporteerd tijdens dezelfde boekhoudperiode als inkomsten.

Aangezien het bedrijf kan proberen het verschuldigde geld van enkele maanden in te zamelen, schendt de directe annuleringsmethode het congruentieprincipe en moet daarom niet worden gebruikt om rekeningen in de financiële overzichten te beoordelen.

Het kan u van dienst zijn: boeken van bedrijfskundeBeperkmethode

Wanneer verkooptransacties worden geregistreerd, is er ook een bedrag dat verband houdt met de uitgaven van niet -verzamelbare rekeningen, omdat in theorie het geschatte bedrag van onfeilbare rekeningen kan worden bepaald op basis van historische resultaten.

Dit wordt geregistreerd als een debet op de rekening van unco -signeerbare rekeningen en een krediet op de dubieuze accountrekening.

De daadwerkelijke eliminatie van onbetaalde rekeningen wordt later uitgevoerd, waardoor het bedrag op de voorzieningsrekening wordt verlaagd. Dit is geen vermindering van de verkoop.

De berekening van de uitgaven van niet -verzamelbare rekeningen onder de bepalingsmethode kan op verschillende manieren worden berekend.

Toeslag voor twijfelachtige rekeningen

Kredietverkooppercentage methode

Deze methode berekent automatisch als kosten een percentage van de kredietverkoop, op basis van historische gegevens.

Stel dat een bedrijf wekelijkse financiële overzichten voorbereidt. Uw laatste ervaring geeft aan dat 0,3% van uw kredietverkoop nooit in rekening zal worden gebracht.

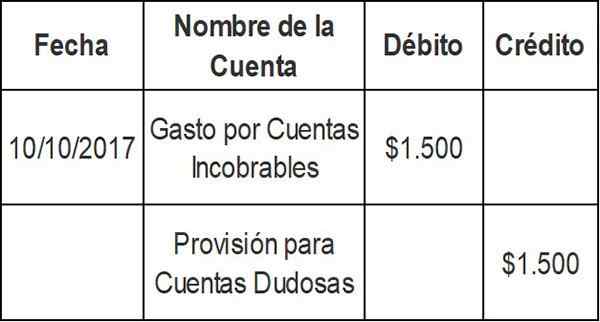

Met behulp van de methode van het percentage kredietverkoop, laadt het bedrijf automatisch 0,3% van de kredietverkoop van elke week in de kosten van niet -verzamelbare rekeningen en accreduts in de voorziening voor twijfelachtige rekeningen.

Stel dat dit bedrijf in de huidige week $ 500 aan krediet verkoopt.000. De vervangbare schulduitgaven van $ 1 worden berekend.500 (0,003 x $ 500.000) en de volgende kranteninvoer is opgenomen:

De methode van kredietpercentage richt zich op de winst- en verliesrekening en het congruentieprincipe. Verkoopinkomsten van $ 500.000 Ze worden onmiddellijk gecombineerd met $ 1.500 uitgaven voor niet -verzamelbare rekeningen.

Als het een nieuw bedrijf is, kunt u uw kosten berekenen voor oninbare accounts met behulp van een gemiddelde industrie, totdat u uw eigen ervaringstarief kunt ontwikkelen.

Vervalmethode

Classificeer rekeningen in verschillende vervalgroepen. Volgens deze methode, hoe langer de periode waarvoor een rekening van een rekening nog steeds in behandeling is, minderjarigen zullen de mogelijkheden van zijn verzameling zijn.

De schatting van de bepaling voor de twijfelachtige rekeningen wordt uitgevoerd door een percentage van de debiteuren die in elke vervalgroep als oninbaar worden beschouwd.

Dit percentage is meestal anders voor elke vervalgroep en wordt berekend op basis van de ervaringen uit het verleden en de huidige economische omstandigheden van de gebieden waar het bedrijf zijn activiteiten uitvoert.

Het geschatte niet -verzamelbare percentage voor elke vervalgroep is van toepassing op het totale bedrag van de vorderingen in die groep om een bedragen te verkrijgen die door de groep is opgericht.

Het kan u van dienst zijn: arbeidsbewijsDe geschatte niet -verzamelbare hoeveelheden voor alle vervalgroepen worden gescheiden berekend.

Dit bedrag geschatte totale bedrag vertegenwoordigt het saldo dat nodig is in de bepaling voor twijfelachtige inzamelingrekeningen aan het einde van de periode.

Oprodeerbare rekeningen in het algemene saldo

Debiteuren staan bekend als controlerekeningen. Dit betekent dat het totaal van alle individuele rekeningen die zich in het hulpboek bevinden, gelijk moet zijn aan het totale saldo in de vorderingen.

De niet -verzamelbare rekeningen worden gebruikt bij de beoordeling van debiteuren, die verschijnt in het saldo van een bedrijf.

Wanneer een klant op krediet van de leverancier koopt, wordt dat bedrag door de leverancier geplaatst in debiteuren. Betalingsvoorwaarden variëren, maar de meeste bedrijven betalen binnen 30 tot 90 dagen.

Als een klant na drie maanden niet heeft betaald, wordt het bedrag toegewezen in de debiteuren "verslagen". Als u meer tijd doorbrengt, kan de leverancier het classificeren als een "twijfelachtig" account.

Op dit moment kan het bedrijf ervoor kiezen om een positie in de winst- en verliesrekening uit te voeren, in de vorm van onuitsprekelijke rekeningen.

De uitgavenrekening van de niet -verzamelbare rekeningen verschijnt als een element van de resultatenstatus, binnen de sectie Operationele kosten van die financiële verklaring.

Annulering van een niet -verzwakte account

De ingang om een oninbare rekening te annuleren heeft alleen invloed op de balansrekeningen: een debet in de bepaling voor twijfelachtige rekeningen en een krediet in de debiteuren.

Er worden geen uitgaven of verliezen geregistreerd in de winst -en -verliesrekening. Dit komt omdat deze annulering wordt "behandeld" in de vorige aanpassingsingangen voor de geschatte uitgaven van oninbare schulden.

Voorraad

Om het probleem van de directe annuleringsmethode te compenseren, hebben de tellers verschillende toewijzingsmethoden ontwikkeld om de onfeilbare accounts te leveren.

De bepalingsmethode maakt gebruik van een berekening van de niet -verzamelbare accounts, ook bekend als uitgaven door opgerichte accounts. Deze methode voorspelt niet welke individuele accounts worden geannuleerd.

Om deze reden wordt de aanpassing aan de vorderingen van de rekeningen aangebracht met behulp van een bepaling als een tegenaccount van activa voor twijfelachtige rekeningen. Dit tegenaccount staat bekend als: "Bepaling voor niet-verzamelbare rekeningen".

Hierdoor kunnen bedrijven in de balans in de balans tonen, zoals "netto realiseerbare waarde".

Een bepalingsmethode moet altijd worden gebruikt, behalve in die gevallen waarin de niet -verzamelbare accounts niet belangrijk zijn. Het wordt ook uitgezonderd voor fiscale doeleinden, wanneer fiscale normen bepalen dat een directe annuleringsmethode moet worden gebruikt.

Kan u van dienst zijn: Theory of Labour EquityBepalingsmethoden genereren de registratie van een geschatte kosten van niet -verzamelbare rekeningen in dezelfde periode als gerelateerde kredietverkoop. Dit resulteert in een eerlijkere beoordeling van het saldo voor in behandeling.

Voorbeelden

Kredietverkoopbepaling

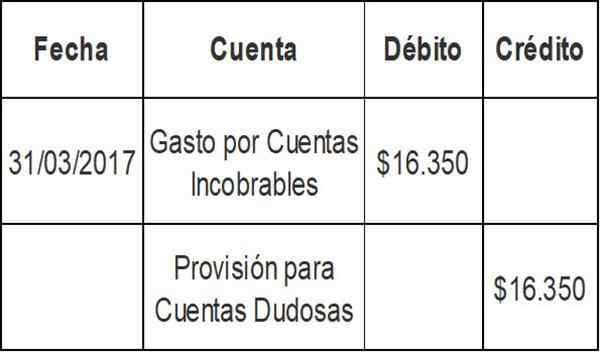

Het uiteindelijke saldo van de debiteuren van het eerste kwartaal van de onderneming A was $ 3.867.000. Met behulp van de verkooppercentagemethode heeft het bedrijf vastgesteld dat de kosten voor onfeilbare rekeningen in het huidige kwartaal $ 16 zouden zijn.350 (2% van de kredietverkoop).

Het huidige saldo in de voorziening voor twijfelachtige verzamelrekeningen is $ 60.990. De kranteninvoer voor onhandelbare rekeningen zou zijn:

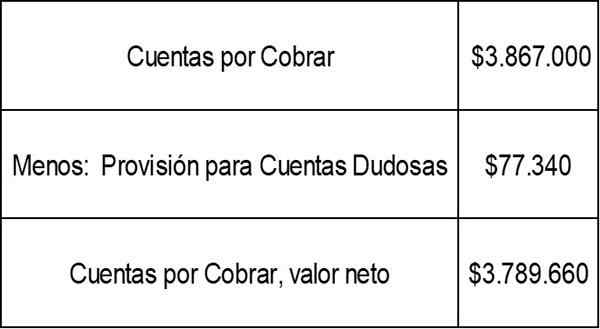

Het saldo in de voorziening voor twijfelachtige rekeningen zou nu zijn: $ 60.990 + $ 16.350 = $ 77.340.

De netto realiseerbare waarde van debiteuren, zoals weergegeven in het saldo van de onderneming A, zou zijn:

Vervalmethode

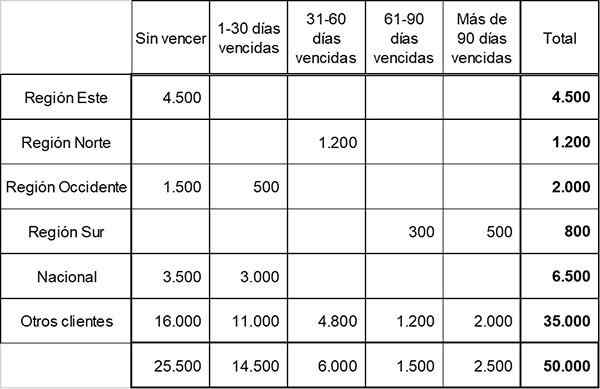

Het Fast Company heeft zijn debiteuren gesegmenteerd in vijf vervalgroepen bij het opstellen van het volgende vervallingsschema:

Op basis van de ervaringen uit het verleden en de huidige economische omstandigheden heeft het bedrijf het percentage kredietverliezen bepaald dat in elke vervalgroep is geaccrediteerd als volgt:

- Zonder te winnen: 1%

- 1-30 verlopen dagen: 3%

- 31-60 Verlopen dagen: 10%

- 61-90 Verlopen dagen: 20%

- Meer dan 90 verlopen dagen: 50%

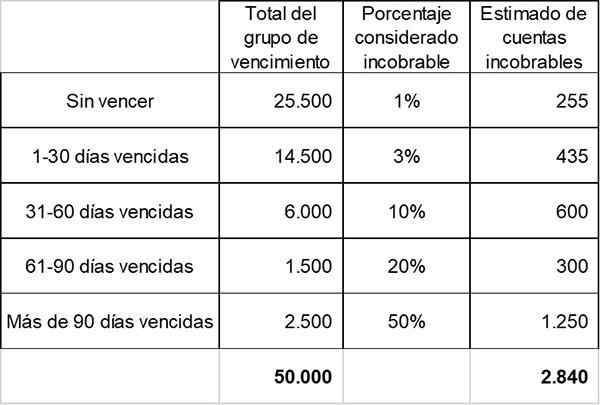

Eind 2017 toont het verstrekken van twijfelachtige rekeningen een saldo in het saldo van $ 2.000.

Het geschatte totale bedrag van niet -verzwakte rekeningen wordt berekend. Dit is het saldo dat nodig is bij het verstrekken van twijfelachtige rekeningen, op basis van referentie -informatie.

Volgens de vorige berekeningen is het geschatte totale bedrag dat aan het einde van het jaar is geïncoreerd $ 2.840. Dit vertegenwoordigt het saldo dat nodig is bij het verstrekken van twijfelachtige rekeningen aan het einde van de periode.

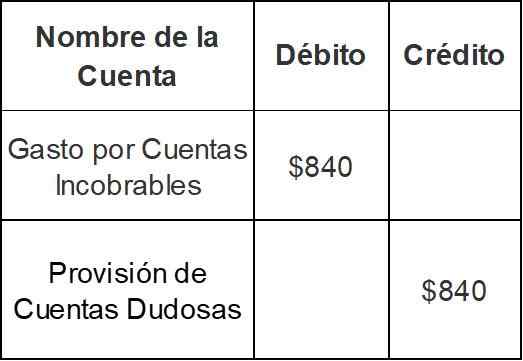

Omdat het bedrijf al een geaccrediteerd saldo heeft van $ 2.000 In het verstrekken van twijfelachtige rekeningen zal het einde van het einde van het jaar worden gemaakt voor het bedrag van slechts $ 840 ($ 2.840 - $ 2.000):

Met dit bericht zal het saldo bij het verstrekken van twijfelachtige rekeningen toenemen van $ 2.000 tot $ 2.840.

Referenties

- Baten. Niet -gevolde Accouls. Uitgebracht uit de ondertopedie.com.

- Geldzine. Onbewerkbare rekeningen voorzagen. Uit geldzine ontleend.com.

- Harold Averkamp. Relevante rekeningen en slechte schuldenkosten. Ontvangen van AccountingCoach.com.

- Beginselen van boekhouding. Accouting voor onverenigbaar. Uit de principes van het afzittende.com.