Industriële boekhoudkundige kenmerken en voorbeeld

- 1959

- 138

- Hugo Crooks

De Industriële boekhouding Het is het boekhoudbeheer van een productiebedrijf, dat voornamelijk verband houdt met de beoordeling van de inventaris en de kosten van eindproducten. Deze concepten zijn niet gebruikelijk in andere soorten entiteiten, of worden op een veel vereenvoudigd niveau behandeld.

Productie is niet zoals andere soorten bedrijven. Retails verkopen aandelen en servicebedrijven verkopen hun tijd, maar alleen fabrikanten maken nieuwe producten helemaal opnieuw. Dit kan leiden tot unieke boekhoudproblemen.

Bron: Pixabay.com Productiebedrijven moeten rekening houden met hun grondstoffen en verwerkingskosten, maar ze moeten ook de waarde berekenen van de eindproducten die ze produceren.

Industriële boekhouding is veel gedetailleerder dan wat nodig is voor een bedrijf dat geen inventaris onderhoudt. Verhopt de productiekosten en wordt alleen gebruikt door een productiebedrijf.

Aan de andere kant wordt commerciële boekhouding gebruikt om de bruto winst van eindproducten te bepalen en zowel commerciële bedrijven als productie te gebruiken.

[TOC]

Kenmerken

-Voorraadbeoordeling

Een productiebedrijf moet een bepaalde hoeveelheid grondstoffen, producten in proces en eindproducten gebruiken als onderdeel van zijn productieprocessen.

Elk definitief saldo moet naar behoren worden gewaardeerd om te worden erkend in het algemene saldo van het bedrijf. Deze beoordeling vereist de volgende activiteiten.

Directe kostentoewijzing

Kosten worden toegewezen aan de inventaris met behulp van een standaard kostenberekeningsmethode, gewogen gemiddelde kosten of een kostenlaagmethode, zoals FIFO en LIFO.

Algemene kosten toewijzing

De algemene kosten van de fabriek moeten in verschillende groepen kosten worden toegevoegd en vervolgens worden toegewezen aan het aantal geproduceerde eenheden tijdens een boekhoudperiode, waardoor de geregistreerde kosten van de inventaris worden verhoogd.

Kan u van dienst zijn: Weber's bureaucratietheorie: oorsprong, kenmerken, voordelenHet bedrag dat wordt gedeeld, moet worden geminimaliseerd om het aantal toewijzingswerkzaamheden dat de accountant moet maken te verminderen.

Verslechteringstests

Ook bekend als de lagere kosten- of marktregel, houdt deze activiteit in om te bepalen of het bedrag waaraan de artikelen van de inventaris worden vastgelegd hoger is dan de huidige marktwaarde is.

Als dat zo is, moet de inventaris worden geregistreerd op marktwaarden. Deze taak kan in relatief lange intervallen worden voltooid, zoals aan het einde van elke jaarlijkse boekhoudperiode.

Inventarisatiesystemen

Bovendien moet een productiebedrijf een eeuwigdurend of periodiek inventarisatiesysteem gebruiken om het aantal beschikbare voorraadeenheden te controleren.

Deze informatie is cruciaal om de beoordeling van de inventaris te bepalen. Hoewel het periodieke voorraadsysteem gemakkelijker te onderhouden is, produceert het alleen een precieze waarde wanneer een fysieke telling van de inventaris wordt uitgevoerd, dus het wordt niet aanbevolen.

Het eeuwige systeem moet te allen tijde de exacte hoeveelheden voorraadeenheden bieden, hoewel het noodzakelijk is.

-Kosten van vervaardigde merchandise

Om alle kosten te tellen die zijn gemaakt door producten te koop te maken, heeft een productiebedrijf een vervaardigde merchandise -kostenrekening.

Direct materiaalvoorraad

De inventaris voor directe materiaal, ook bekend als grondstof, weerspiegelt alle materialen die het bedrijf gebruikt om een product te maken.

Voor een autofabrikant omvat dit bijvoorbeeld staal om het lichaam, leer of doek te vormen voor stoelen, en al die andere artefacten en onderdelen die onder de motorkap zijn geplaatst.

Kan u van dienst zijn: Human Resources InventoryIn wezen is directe materiaalvoorraad elk materiaal dat rechtstreeks moet worden gebruikt om de auto te maken.

Productinventarisatie in proces

Op elk moment van het productieproces is het waarschijnlijk dat het bedrijf artikelen heeft die bezig zijn met de productieproces, maar die nog niet zijn voltooid, die als producten worden beschouwd in het proces.

Met een autofabrikant kunt u zich voorstellen dat de auto naar de productielijn gaat. Bij het bereiken van de laatste dag van de boekhoudperiode zijn de auto's die naar de lijn gaan in verschillende fasen van voltooiing.

Het bedrijf waardeert zijn productvoorraad in proces, afhankelijk van hoe elk product is verwerkt.

Inventaris van afgewerkte producten

Ten slotte zijn de kosten die worden geassocieerd met de producten die helemaal klaar zijn voor verkoop aan klanten worden geclassificeerd als inventaris van afgewerkte producten, maar die nog niet zijn verkocht.

Voor de autofabrikant bestaat deze categorie uit auto's die nog niet aan dealers zijn verkocht.

-Merchandise -kosten worden verkocht

Op het meest basale niveau zijn de kosten van de verkochte goederen gewoon de initiële inventaris plus aankopen, behalve de definitieve inventaris.

Daarom is de afleiding van de kosten van de verkochte goederen echt te wijten aan de precisie van de voorraadbeoordelingsprocedures die zojuist zijn beschreven.

Bovendien worden de kosten abnormaal, zoals overtollig afval, niet geregistreerd in de inventaris, maar worden ze rechtstreeks geladen tot de kosten van de verkochte goederen.

Kan u van dienst zijn: UitgavenbeleidDit vereist een gedetailleerde procedure voor afvalbewaking. Bovendien kunnen kosten worden toegewezen aan specifieke werken, bekend als werkorderskosten, en vervolgens de kosten van merchandise laden die worden verkocht wanneer klanten worden verkocht aan de inventarisitems van deze werkorders.

Voorbeeld

Industriële boekhouding wordt gebruikt om een account aan te maken in het grootste boek. Dit wordt gebruikt om alle productiekosten van de eindproducten van een bedrijf tijdens een boekhoudperiode te verzamelen.

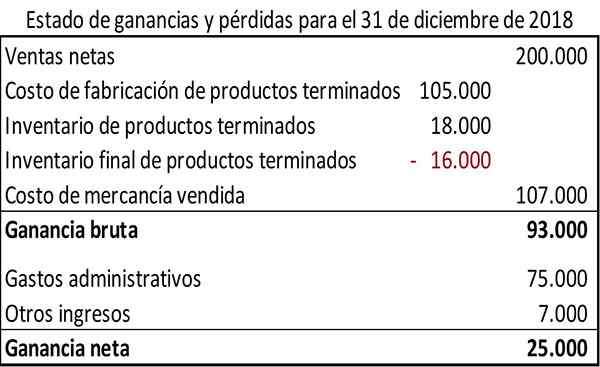

Deze industriële boekhouding moet worden opgesteld voordat de commerciële rekeningen van de winst- en verliesstaat worden geregistreerd.

Industriële boekhouding wordt meestal gepresenteerd in een bepaald formaat. Ervan uitgaande dat de cijfers gerelateerd zijn aan de maand eindigend op 31 december 2018, kan een voorbeeld van industriële boekhouding als volgt verschijnen.

Accounting toont de totale productiekosten van eindproducten tijdens de boekhoudperiode voor $ 105.000.

Bovendien toont het industriële boekhoudformaat dat in dit voorbeeld wordt gebruikt de kosten van de verbruikte grondstoffen en de belangrijkste kosten van productieproducten voor de boekhoudperiode.

De commerciële staat van winst en verliezen van een productiebedrijf heeft een formaat vergelijkbaar met dat van een marketingbedrijf, behalve omdat de gekochte wordt vervangen door de productiekosten van de afgewerkte producten.

Referenties

- Steven Bragg (2017). Accounting voor productiebedrijven. Boekhoudhulpmiddelen. Genomen uit: Accountingools.com.

- Kenneth Boyd (2019). Accounting voor de inventaris van de productiebedrijf. Dummies. Genomen van: dummies.com.

- Michael Brown (209). Productie -accountformaat. Dubbele boekhouding. Uitgebracht van: dubbele invoerboeken.com.

- Xero (2019). Accounting voor de productiebedrijf. Genomen van: Xero.com.

- Avneet Orange (2016). Hoe de boekhouding voor de productiebedrijven te beheren? Cogneesol. Genomen uit: Cogneesol.com.

- « Mercantile -contracten kenmerken, typen en landen

- Marginale bijdrage hoe het wordt berekend en voorbeeld »