Catalog van accounts waar het voor is, structuur, typen, voorbeeld

- 2182

- 33

- Alton D'Amore

Hij Accountcatalogus Het is de index of lijst van de boekhoudkundige accounts die een bedrijf gebruikt in zijn financiële systeem en die zich registreert in zijn hoofdboek, waar alle financiële transacties die door het bedrijf worden uitgevoerd gedurende een boekhoudperiode worden genoteerd.

Bedrijven hebben rekeningencatalogi om hun financiën te organiseren, activa, aansprakelijkheden, kosten en inkomsten te scheiden om een duidelijk imago van hun financiële situatie te verkrijgen. De catalogus bevat de nummers en namen van de accounts.

De Accounts Catalog is een lijst met de boekhoudaccounts van een bedrijf Het hoofdboek is gestructureerd volgens de Accounts -catalogus die eerder is gedefinieerd tijdens de eerste conformatie van het boekhoudsysteem. De catalogus brengt soortgelijke transacties samen in bepaalde categorieën, wat weerspiegelt hoe zakelijke informatie in financiële overzichten zal worden gerapporteerd.

De Accounts -catalogus moet niet alleen voldoen aan de informatiebehoeften van het bedrijf, maar ook de wettelijke vereisten, volgens een logische volgorde.

Geautomatiseerde boekhoudsystemen zullen in het algemeen een catalogus van accounts aanbevelen volgens elk type bedrijf of branche, en zullen deze organiseren na de belangrijkste boekhoudkundige classificaties.

[TOC]

Wat is een catalogus van accounts?

De Accounts -catalogus maakt het mogelijk om de financiën van een bedrijf te organiseren

De Accounts -catalogus maakt het mogelijk om de financiën van een bedrijf te organiseren Accountcatalogi hebben verschillende functies:

- Ze organiseren financiën.

- Sta alle werknemers van een bedrijf toe om de registratie van de activiteiten van hetzelfde te behouden.

- Vergemakkelijkt de consolidatie van financiële cijfers.

- Vergemakkelijkt de schatting van een budget voor een klant of gebruiker van het bedrijf.

- Het dient om aan de wet te voldoen.

Structuur

Zonder de rekeningencatalogus zouden de informatie over activa, passiva, inkomsten en anderen ongeorganiseerd zijn

Zonder de rekeningencatalogus zouden de informatie over activa, passiva, inkomsten en anderen ongeorganiseerd zijn Accountcatalogi worden gevormd op item, accounts en sub -accounts.

De structuur kan echter worden onderverdeeld in:

- Artikel: vaste of lange -termijnverplichtingen, circulerende of korte -termijnverplichtingen, uitgestelde actieve, vaste activa, circulerend actief (zijn de elementen van de financiële status).

- Account: leveranciers, banken, doos ... (elementen die kosten vormen, inkomsten, boekhoudkundige kapitaal, passief, actief).

- SUB -Accounts: de elementen die deel uitmaken van de hoofdrekening.

Ondanks deze algemene structuur is de rekeningscatalogus voor elk bedrijf anders. Elk bedrijf bereidt zijn specifieke catalogus voor, volgens zijn eigen vereisten. Deze structuur zal zo complex zijn als de commerciële structuur van het bedrijf.

Het kan u van dienst zijn: retourneert over aankopenAccounts nummering

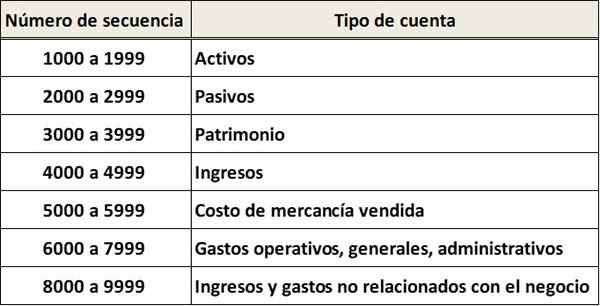

Aan elk catalogusaccount wordt een enkel nummer of code toegewezen als identificatie. Gewoonlijk bestaat elk accountnummer uit twee of meer cijfers die iets over het account zeggen.

Een code die begint met "1" kan bijvoorbeeld zeggen dat het account een actief is en een code die begint met "2" kan zeggen dat het account een aansprakelijkheid is. Normaal gesproken worden sommige nummers overgelaten zonder toe te wijzen, waardoor er gaten tussen zijn, om in de toekomst meer accounts toe te voegen.

De accountnummers van een bedrijf met verschillende afdelingen kunnen cijfers hebben die de operatie of afdeling weerspiegelen waarmee ze relateren.

Voorbeeld

De namen van de accounts worden vermeld in dezelfde volgorde waarin ze in de financiële overzichten verschijnen. Eerst worden de balansrekeningen vermeld en vervolgens de rekeningen van de staatsverklaring:

Een catalogus kan een subclassificatie van de accounts hebben op basis van het type van elk account. De verschillende contante accounts kunnen bijvoorbeeld worden geclassificeerd in volgorde 1200-1299, debiteuren in volgorde 1300-1399, enz.

Hoe u een catalogus van accounts maakt?

Een accountcatalogus kan handmatig worden uitgevoerd, met basisprogramma's of specifieke programma's

Een accountcatalogus kan handmatig worden uitgevoerd, met basisprogramma's of specifieke programma's Het is essentieel om een geschikte accountcatalogus te maken, omdat het nodig is om betere beslissingen te nemen. Het is noodzakelijk om de formeel accountcatalogus te ontwerpen. De factoren om de typen en hoeveelheden rekeningen vast te stellen zijn:

- De vereisten van intern management om belangrijke beslissingen te nemen.

- De vereisten van de externe entiteiten die door de financiële overzichten van het bedrijf worden gebruikt.

Hoeveelheid rekeningen

Het maken van een catalogus van accounts dient om een overzicht van het bedrijf te hebben, maar dat betekent niet dat elke transactie er zou moeten zijn. Een account is bijvoorbeeld niet nodig voor elk verkochte product.

Het moet worden overwogen om accounts te combineren die overeenkomsten hebben, om alles te bestellen en gemakkelijk te lezen te houden.

Informatieve namen

Alle accountnamen moeten een duidelijke titel hebben, zodat iedereen begrijpt waar elk account voor is. Dit helpt om de transacties van het bedrijf correct te classificeren.

Kan u van dienst zijn: alternatieve administratieve reorganisatieprocessenDe namen van de accounts mogen nooit worden gekoppeld aan een particuliere leverancier of klant. "Software -abonnement" is bijvoorbeeld beter dan "Microsoft -abonnement".

Elimineer oude accounts

Om ervoor te zorgen dat de boekhoudboeken niet worden verpest, is het beter om te wachten tot het einde van het jaar om oude en inactieve accounts te elimineren. U moet ook zekering of hernoemde accounts vermijden. Gelukkig kunnen indien gewenst nieuwe accounts worden toegevoegd.

Om consistent te zijn

Het is belangrijk om een accountcatalogus te hebben die niet elk jaar varieert. Dit biedt waardevolle informatie over hoe de financiën van het bedrijf worden gewonnen.

Soorten accounts catalogi

Er zijn verschillende soorten accounts:

Met alfabetisch systeem

Deze organiseren de accounts die de letters van het alfabet toepassen.

Met decimaal systeem

Het decimale systeem van accountcatalogi classificeert ze om de nummering van 0 tot 9 te nemen.

Met numeriek systeem

In dit type catalogus zijn alle rekeningen van een bedrijf georganiseerd en classificeren ze in groepen en subgroepen waaraan een nummer wordt toegewezen.

Elke groep en subgroep wordt geïdentificeerd met een reeks getallen, een situatie die het voor derden gemakkelijker maakt om te identificeren tot welke groep elk account behoort.

Met nemotechnisch systeem

Dit type catalogi classificeert accounts zodanig dat ze gemakkelijk kunnen worden onthouden. In deze wordt een brief aan elke account verleend.

De brief "A" wordt bijvoorbeeld toegewezen aan activa, de verplichtingen "P", aan inkomsten de brief "i", enzovoort.

Met gecombineerd systeem

Dit type catalogi organiseert de accounts door een combinatie van alle eerder genoemde soorten.

Elementen van rekeningen waaruit het actief bestaat

Onder deze elementen van het actief zullen sommige verschijnen en anderen niet in een catalogus van rekeningen, afhankelijk van het bedrijf:

Doos of effectief

Het is een circulerend actief waarin het beschikbare geld van een bedrijf op een bepaald moment wordt weerspiegeld.

Kleine doos

Het is een circulerend actief en dit vertegenwoordigt het bedrag dat het bedrijf moet doen om kleine betalingen te doen.

Bank

Het is een circulerend actief en omvat alle beschikbare contanten die het bedrijf in de banken heeft gedeponeerd.

Kan u van dienst zijn: de 6 fasen van strategische planning en de kenmerken ervanDebiteuren

Ze zijn een circulerend actief en vertegenwoordigen alles wat klanten aan het bedrijf verschuldigd zijn.

Vaste activa

Het zijn de tastbare goederen die een bedrijf heeft en die worden overgenomen met als doel ze altijd te gebruiken.

Onder deze zijn onder andere: kantoorapparatuur, gebouwen, land-, briefpapier- en desktopartikelen, machines, onder andere.

Anderen

- Winkel- en kantoorapparatuur

- Land

- Opgebouwde afschrijving

- De belangen

- OPMERKINGEN

- Prepaid verzekering

Elementen van rekeningen die de aansprakelijkheid vormen

Onder deze elementen van de aansprakelijkheid zullen sommige verschijnen en anderen niet in een catalogus van rekeningen, afhankelijk van het bedrijf:

- Te betalen rekeningen.

- Salarissen om te betalen.

- Interessante interesses vooraf.

- Notities.

- Huurwoningen vooraf in rekening gebracht.

- Hypotheekschuldeisers.

- Leveranciers.

- Kortlopende leningen.

- Lange termijn leningen.

- Anderen.

Elementen van rekeningen die de hoofdstad vormen

Sociaal kapitaal

Het verwijst naar de bedragen die overeenkomen met de bijdragen van de aandeelhouders.

Ingehouden inkomsten

Het is de hoeveelheid verkregen nut.

Opgebouwde verliezen

Het verwijst naar de verliezen die het bedrijf in zijn geschiedenis heeft gehad, en die de verkregen kapitaal afnemen.

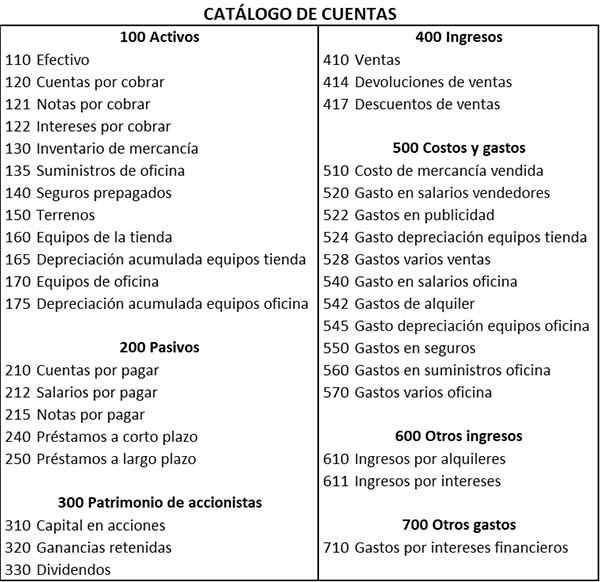

Voorbeeld van een catalogus van accounts

In de vorige accountcatalogus zijn drie -digitale accountcodes gebruikt. Het eerste cijfer toont de hoofdclassificatie van de accounts, het tweede cijfer toont de subklassificatie van de rekeningen en het derde cijfer identificeert de naam van de specifieke rekening. Bijvoorbeeld:

Activa

- 1> De rekening is een "activa" -rekening.

- 11 >> De rekening is een "huidige activa" -account.

- 110 >>> De account is een "effectieve" account.

Passieven

- 2> De account is een "aansprakelijkheden" -account.

- 21 >> De rekening is een "circulerende verplichtingen" -account.

- 210 >>> De account is een "rekening te betalen".

Bovendien is in deze catalogus van accounts te zien dat er hiaten zijn tussen sommige accountcodes. Deze hiaten bieden flexibiliteit om in de toekomst meer accounts toe te voegen, indien nodig.

Referenties

- Lianabel Oliver (2019). Hoe de rekening van accounts u kan helpen en waarom u zich moet schelen. Genomen uit: medium.com.

- Maire Loughran (2020). Wat is de grafiek van rekeningen? Genomen van: dummies.com.

- Robert MacNaughton (2019). Wat is een grafiek van accounts, en waarom maakt het uit voor mijn bedrijf? Schaal factor. Genomen van: ScaleFactor.com.

- Accounting for Management (2020). Rekeningsgrafiek. Uitgebracht van: AccountingFormagement.borg.

- Germanna Community College (2020). Rekeningsgrafiek. Genomen van: Germanna.Edu.

- « Advertentietekstkenmerken, structuur, typen, voorbeelden

- Kenmerken van keramische materialen, typen, voorbeelden »