Opgebouwde afschrijving

- 958

- 36

- Dewey Powlowski

De opgebouwde afschrijving minimaliseert de waarde van een actief waaraan deze is geassocieerd Wat is een geaccumuleerde afschrijving?

De opgebouwde afschrijving Het is de totale hoeveelheid afschrijvingsuitgaven die aan een specifiek actief zijn toegewezen sinds het begon te worden gebruikt. Het is een activa -rekening, maar negatief, die het saldo van de activa -rekening waarmee het is geassocieerd, waarmee het is geassocieerd. Dit zou een account zijn dat als tegenactief wordt genoemd.

Het wordt geassocieerd met gebouwde activa, zoals gebouwen, machines, kantoorapparatuur, meubels, accessoires, voertuigen, enz.

De oorspronkelijke kosten van het actief staan bekend als zijn bruto -kosten, terwijl de oorspronkelijke kosten van het actief behalve het bedrag van de geaccumuleerde afschrijving bekend staan als netto kosten of boekwaarde.

Daarom is de boekwaarde van een actief in de balans het verschil tussen de aankoopprijs en de geaccumuleerde afschrijving.

De geaccumuleerde afschrijving is de totale afschrijving van een vast actief, dat is in rekening gebracht voor kosten sinds het actief is verkregen en beschikbaar gesteld om te worden gebruikt.

De hoeveelheid geaccumuleerde afschrijving van een actief zal in de loop van de tijd toenemen, in de mate dat de afschrijving tegen het actief blijft laden.

Gecumuleerde afschrijving in boekhouding

Contra-actief account

De geaccumuleerde afschrijvingsrekening is een activa-rekening met een kredietaldo, ook bekend als de tegenactieve rekening.

Dit betekent dat het in de balans verschijnt als een vermindering van de bruto hoeveelheid van de gerapporteerde vaste activa. Het is geaccrediteerd wanneer de afschrijvingskosten worden geregistreerd in elke boekhoudperiode.

Boekhoudkundig beheer

Wanneer een afschrijvingskosten worden geregistreerd voor een organisatie, wordt hetzelfde bedrag ook geaccrediteerd op de geaccumuleerde afschrijvingsrekening, waardoor de onderneming zowel de kosten van het actief als de totale afschrijving van het actief kan aantonen. Dit toont ook in het evenwicht de netto boekwaarde van het actief.

De hoeveelheid geaccumuleerde afschrijving wordt gebruikt om de boekwaarde van een vast actief te bepalen. Bijvoorbeeld een cast -truck voor $ 50.000 en met een verzamelde afschrijving van $ 31.000 heeft een boekhoudwaarde van $ 19.000.

Financiële analisten zullen een afschrijvingsschema opstellen wanneer ze financiële modellen uitvoeren, om de totale afschrijving gedurende de hele levensduur van een actief te volgen.

Kan u van dienst zijn: soorten leiderschapIn tegenstelling tot een normale activa-rekening, verhoogt een krediet aan een tegenactieve rekening de waarde. Aan de andere kant verlaagt een debet zijn waarde.

Eindproces

Een bedrijf koopt en onderhoudt een actief in de balans totdat zijn boekwaarde samenvalt met zijn herstelwaarde.

De opgebouwde afschrijving van elk vast actief kan de kosten van het actief niet overschrijden. Als een actief in gebruik blijft nadat de kosten zijn voltooid.

Wanneer het actief eindelijk wordt ingetrokken, wordt het bedrag omgekeerd op de geaccumuleerde afschrijvingsrekening met betrekking tot dat actief. Het wordt ook gedaan met de oorspronkelijke kosten van het actief, waardoor elk record van het balansactiva van het bedrijf wordt geëlimineerd.

Als deze daling niet ultiem was, zou een bedrijf geleidelijk een grote hoeveelheid bruto -kosten ophopen en in zijn algemene saldo de afschrijvingen van vaste activa verzamelen.

Activa marktwaarde

Het is belangrijk op te merken dat de boekwaarde van een actief niet de marktwaarde van het actief aangeeft. Dit komt omdat afschrijving gewoon een toewijzingstechniek is.

Wanneer de geaccumuleerde afschrijving van een bedrijf hoog is, kan de netto boekwaarde onder de reële marktwaarde van het bedrijf liggen, wat betekent dat het bedrijf kan worden overgewaardeerd.

Evenzo, als de geaccumuleerde afschrijving van het bedrijf laag is, kan de netto boekwaarde boven de echte marktwaarde liggen en kan het bedrijf worden ondergewaardeerd.

De ongelijkheid wijst op een zeer belangrijk aspect van opgebouwde afschrijving: het weerspiegelt niet de werkelijke verliezen in de marktwaarde van een actief (of een bedrijf).

Hoe wordt de geaccumuleerde afschrijving berekend?

In de loop van de tijd verliezen de activa van een bedrijf waarde, wat bekend staat als afschrijving. Naarmate de waarde van deze activa in de loop van de tijd afneemt, wordt het afgeschreven bedrag geregistreerd als een kosten in het algemene saldo.

De bepaling van de maandelijkse opgebouwde afschrijving van een actief hangt af van de gebruiksduur van het actief. Het hangt ook af van de te gebruiken boekhoudmethode.

Kan u van dienst zijn: wat zijn het huidige inkomen? (Met voorbeelden)Rechte lijn methode

Met de rechte lijnmethode wordt een gelijk bedrag voor elk jaar gekozen tijdens zijn gebruiksduur. Dit zijn de stappen om maandelijkse lineaire afschrijving te berekenen:

Ten eerste wordt de herstelwaarde van het actief van de kosten afgetrokken om het bedrag te bepalen dat kan worden afgeschreven:

Totale afschrijving = activakosten - herstelwaarde.

Vervolgens is dit bedrag verkregen door het aantal jaren van de gebruiksduur van het actief verdeeld:

Jaarlijkse afschrijving = totale afschrijvingen / gebruiksduur van activa.

Ten slotte zal, door dit bedrag op 12 te delen, de maandelijkse afschrijving van het actief wordt verkregen:

Maandelijkse afschrijving = jaarlijkse afschrijving / 12.

Berekening van geaccumuleerde afschrijving

De berekening van geaccumuleerde afschrijving is een eenvoudige kwestie van het uitvoeren van afschrijvingsberekening voor een vast actief van de acquisitiedatum tot zijn bepalingsdatum.

Het is echter nuttig om een willekeurige verificatie te maken van de berekening van de afschrijvingsbedragen die tijdens de levensduur van het actief in het hoofdboek zijn geregistreerd, om ervoor te zorgen dat dezelfde berekening werd gebruikt om de transactie van onderliggende afschrijving vast te leggen.

Boekhoudkundige zaak

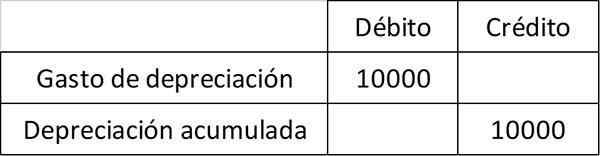

ABC International Koop bijvoorbeeld een machine voor $ 100.000, die vastlegt op het vaste activa -account van machines.

ABC berekent dat de machine een nuttige levensduur van 10 jaar heeft en geen herstelwaarde zal hebben. Om deze reden laadt het $ 10.000 aan afschrijvingskosten per jaar gedurende 10 jaar. De jaarlijkse inzending, die de betaling aan de geaccumuleerde afschrijvingsrekening toont, is:

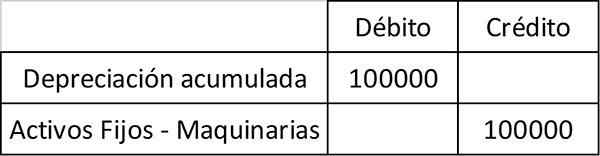

Na 10 jaar trekt ABC de machine in en registreert de volgende invoer om zowel het activum als de opgebouwde bijbehorende afschrijving van zijn boekhoudkundige gegevens te elimineren:

Gecumuleerde afschrijving is een belangrijk onderdeel van de balans en de netto boekwaarde. De netto boekhoudwaarde is de waarde waarmee een bedrijf een actief in zijn algemene saldo draagt. Het is gelijk aan de kosten van activa, minder opgebouwde afschrijving.

Voorbeelden van geaccumuleerde afschrijving

Rechte afschrijvingsuitgaven worden berekend door het verschil te delen tussen de kosten van het actief en de herstelwaarde ervan, tussen de gebruiksduur van het actief.

voorbeeld 1

In dit voorbeeld zijn de kosten van het actief de aankoopprijs. De herstelwaarde is de waarde van het actief aan het einde van de gebruiksduur, ook wel afvalwaarde genoemd. De gebruiksduur is het aantal jaren dat het actief naar verwachting waarde zal bieden.

Het kan u van dienst zijn: de 8 functies van een meer relevante openbare accountantHet bedrijf om een apparaat te kopen met een nuttige levensduur van 10 jaar, voor $ 110.000. De apparatuur heeft een herstelwaarde van $ 10.000 aan het einde van uw gebruiksleven.

Het team zal de komende 10 jaar waarde bieden aan het bedrijf. In die zin moeten analisten de komende 10 jaar de kosten van het team besteden.

Rechte afschrijving wordt berekend als $ 110.000 min $ 10.000, gedeeld door 10 jaar, of $ 10.000 per jaar. Dit betekent dat het bedrijf $ 10 zal afschrijven.000 voor de komende 10 jaar, totdat de boekwaarde van het actief $ 10 is.000.

Elk jaar neemt de rekening tegen het actief, opgebouwde afschrijving genoemd, met $ 10 toe met $ 10.000. Aan het einde van vijf jaar blijven de jaarlijkse afschrijvingskosten bijvoorbeeld $ 10 blijven.000, maar de geaccumuleerde afschrijving zal zijn toegenomen tot $ 50.000.

Conclusie

Gecumuleerde afschrijving is een cumulatieve rekening. Het wordt elk jaar geaccrediteerd, omdat de waarde van het actief wordt afgeschreven. Blijft in boekhoudboeken totdat het actief is verkocht.

Het is belangrijk om rekening te houden met dat de geaccumuleerde afschrijving niet groter kan zijn dan de kosten van het actief. Dit is zelfs als het actief nog steeds wordt gebruikt na zijn boekhoudkundige levensduur.

Voorbeeld 2

Stel dat het XYZ -bedrijf een machine heeft gekocht voor $ 100.000 drie jaar geleden. De machine wordt afgeschreven voor $ 10.000 per jaar. De opgenomen afschrijvingen die voor de machine zijn geregistreerd, is dus:

Gecumuleerde afschrijving = $ 10.000 (afschrijving van het jaar 1) + $ 10.000 (afschrijving van het jaar 2) + $ 10.000 (afschrijving van het jaar 3) = $ 30.000.

Het XYZ -bedrijf zal vervolgens de netto boekwaarde op deze manier registreren:

Netto waarde in boeken = $ 100.000 Aankoopprijs - $ 30.000 Accumulated afschrijving = $ 70.000.

Referenties

- Investopedia (2018). Opgebouwde afschrijving. Uitgebracht van: Investopedia.com.

- Harold Averkamp (2018). Wat is een geaccumuleerde afschrijving? Boekhoudcoach. Genomen van: AccountingCoach.com.

- Investering antwoorden (2018). Opgebouwde afschrijving. Uitgevoerd uit: InvestingAnswers.com.

- CFI (2018). Wat is een geaccumuleerde afschrijving? Uitgebracht van: CorporateFinanceInstitute.com.