Operationele cyclus

- 5090

- 175

- Glen Armstrong

De operationele cyclus verwijst naar de fasen of fasen waarin een bedrijf een economische activiteit uitvoert Wat is de operationele cyclus?

Hij Operationele cyclus Het verwijst naar de dagen die nodig zijn voor een bedrijf om een inventaris te ontvangen, te verkopen en het geld te verzamelen van de verkoop van die inventaris. Deze cyclus speelt een belangrijke rol bij het bepalen van de efficiëntie van de prestaties van een bedrijf.

Deze cyclus maakt gebruik van debiteuren en de inventaris. Het wordt vaak vergeleken met de contante conversiecyclus, omdat het dezelfde componentenonderdelen gebruikt.

Wat hen echter anders maakt, is dat de operationele cyclus deze componenten analyseert vanuit het perspectief van hoe goed het bedrijf het operationele kapitaal beheert, in plaats van de impact die deze componenten hebben op het geld.

Het wordt de operationele cyclus genoemd omdat dit proces van het produceren/kopen van inventarissen, het verkopen van ze, het herstellen van klantcontanten en het gebruik van dat geld om voorraden te kopen/produceren, wordt herhaald terwijl het bedrijf operationeel is.

Korte en lang operationele cyclus

De operationele cyclus is een maat voor de operationele efficiëntie en het beheer van het werkkapitaal van een bedrijf. Een korte werkingscyclus is goed. Dit geeft aan dat het geld van het bedrijf voor een kortere periode is gebonden.

Een bedrijf met een extreem korte operationele cyclus vereist minder effectief om zijn activiteiten te behouden, dus het kan nog steeds groeien en verkopen aan relatief kleine marges.

Omgekeerd, als de operationele cyclus ongewoon lang is, kan een bedrijf grote voordelen hebben en nog steeds aanvullende financiering nodig hebben om te groeien, hoewel het het in een gematigd tempo doet.

Hoe korter is, hoe beter?

Het is gemakkelijk om aan te nemen dat hoe korter hoe beter als het gaat om de contante conversiecyclus van een bedrijf of de operationele cyclus. Dit is waar in het geval van de eerste, maar het is niet noodzakelijkerwijs het geval in de tweede.

Natuurlijk zijn er veel variabelen gekoppeld aan het beheer van debiteuren, voorraden en te betalen rekeningen. Deze variabelen vereisen het nemen van veel beslissingen door managers.

Deadlines met korte verzameling kunnen bijvoorbeeld de verkoop beperken. Minimale voorraadniveaus kunnen betekenen dat een bedrijf niet tijdig aan bestellingen kan naleven. Dit resulteert waarschijnlijk in sommige verkoop.

Kan u van dienst zijn: schuldeiserDaarom lijkt het erop dat als een bedrijf een solide groei van redelijke omzet en winst ervaart, de componenten van de operationele cyclus een hoge mate van historische samenhang moeten weerspiegelen.

Netto operationele cyclus (contante cyclus) Vs. Operationele cyclus

De bedrijfscyclus wordt vaak verward met de netto bedrijfscyclus. Dit staat ook bekend als Cash Cycle. De netto operationele cyclus geeft aan hoe lang het duurt voordat een bedrijf contant geld inzamelt voor de verkoop van inventaris.

Aan de andere kant is de operationele cyclus de periode tussen de aankoop van de inventaris en de contanten die in rekening worden gebracht voor de verkoop van de inventaris.

De netto bedrijfscyclus is de periode tussen de betaling van de inventaris en de contanten die in rekening worden gebracht voor de verkoop van de inventaris.

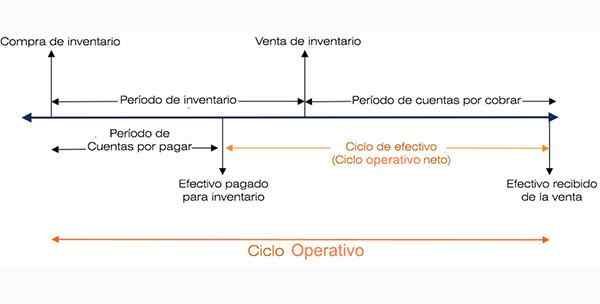

Werkcyclusschema

Werkcyclusschema Belang van de operationele cyclus

De operationele cyclus biedt een visie op de operationele efficiëntie van een bedrijf. Een kortere cyclus heeft de voorkeur, omdat het een efficiëntere en succesvoller bedrijf aangeeft.

Een kortere cyclus betekent dat een bedrijf zijn investering snel kan herstellen en voldoende effectief kan hebben om aan zijn verplichtingen te voldoen.

Als de operationele cyclus van een bedrijf lang is, betekent dit dat het bedrijf meer tijd nodig heeft om zijn aankopen van contanten te converteren.

Hoe wordt de bedrijfscyclus berekend??

De formule die wordt gebruikt om een bedrijfscyclus in dagen te berekenen, is als volgt:

Operationele cyclus = ri + rcc, waar

RI = inventarisrotatie.

RCC = rotatie van debiteuren.

De rotatie van de inventaris is gelijk aan het gemiddelde aantal dagen waarin een bedrijf zijn inventaris verkoopt.

Aan de andere kant is de rotatie van debiteuren de periode van dagen waarin de debiteuren worden omgezet in contanten.

Als alternatief dient de volgende uitgebreide formule ook om de bedrijfscyclus te berekenen:

Bedrijfscyclus = (365 / kosten van verkochte merchandise) × Gemiddelde voorraden + (365 / kredietverkoop) × Gemiddelde debiteuren.

Componenten

Om de operationele cyclus van een bedrijf te bepalen, moeten analisten eerst de verschillende componenten berekenen die in de vorige formule worden gebruikt.

Zodra u de hoeveelheden voorraadrotatie en rotatie van debiteuren hebt, kunnen ze in de formule worden opgenomen, om de operationele cyclus van een bedrijf te bepalen.

Kan u van dienst zijn: Lawrence A. Appley: biografie en bijdragen aan de administratieInventarisrotatie (RI)

- De kosten van goederen worden verkocht, beschikbaar in de jaarlijkse winst -en -verliesrekening van een bedrijf, tussen 365 om het bedrag van de kosten van de verkochte kosten van merchandise per dag te vinden.

- Bereken het bedrag van de gemiddelde inventaris door het bedrag van de inventaris aan het begin toe te voegen (of voltooiing van het voorgaande jaar) en het bedrag van de uiteindelijke inventaris. Beide bedragen zijn beschikbaar in de balans.

Deel vervolgens door 2 om de gemiddelde hoeveelheid inventaris te verkrijgen voor de betreffende periode.

- Verdeel het gemiddelde inventarisbedrag verkregen in stap 2, door het bedrag van de kosten van verkochte merchandise per dag, verkregen in stap 1.

Een bedrijf met een kosten van merchandise die wordt verkocht van $ 760 miljoen en een gemiddelde inventaris van $ 560 miljoen, zal een IR als volgt hebben:

$ 760 miljoen / 365 = $ 2 miljoen (merchandise -kosten die per dag worden verkocht).

RI = $ 560 miljoen / $ 2 miljoen = 280 (dagen van voorraadrotatie).

Rotatie van debiteuren (RCC)

De RCC kan worden berekend met behulp van de bedragen van de netto -omzet en debiteuren, met de volgende stappen:

- Verdeel de netto -omzet, beschikbaar in de jaarlijkse winst -en -verliesrekening van een bedrijf, tussen 365 om het bedrag van de netto -omzet per dag te bepalen.

- Bereken het gemiddelde bedrag van debiteuren, dat het initiële bedrag (of einde van het voorgaande jaar) en het uiteindelijke bedrag van de debiteuren toevoegt. Deel vervolgens door 2 om het gemiddelde te verkrijgen gedurende de betreffende periode.

- Verdeel het gemiddelde bedrag van de debiteuren van het bedrag van de netto -omzet per dag.

Alternatieve term

Het is gebruikelijk om ook de twee belangrijkste componenten van de operationele cyclus (RI en RCC) uit te drukken als een factor van (x) keer, in termen van het bedrijfsvolume.

Aldus zou een inventarisrotatie van 280 dagen worden uitgedrukt als een rotatie van 1,3 keer jaarlijks. Dit komt omdat 365 dagen / 280 dagen = 1,3 keer.

Sommige analisten geven de voorkeur aan het gebruik van dagen, omdat het letterlijker en gemakkelijker te begrijpen is vanuit een conceptueel oogpunt.

Operationele cyclusvoorbeelden

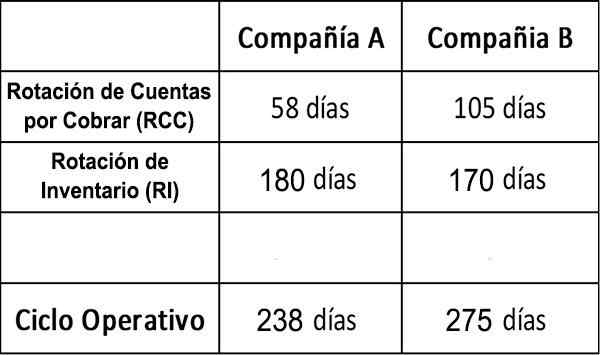

1. Vergelijking van bedrijven

We kunnen twee hypothetische bedrijven, bedrijf A en bedrijf B, vergelijken met de volgende cijfers:

Het kan u van dienst zijn: herwaardering van erfgoed: hoe het wordt berekend en voorbeeld

In termen van het verzamelen van debiteuren, volgt uit de RCC -cijfers dat het bedrijf A aanzienlijk efficiënter operationeel is dan de onderneming B.

Gezond verstand zou bepalen dat hoe langer een bedrijf geld heeft zonder in rekening te brengen, hoe groter het risiconiveau dat het veronderstelt.

Is bedrijf B nalatig voor het niet verzamelen van zijn debiteuren die efficiënter zijn? Of proberen misschien uw marktaandeel te vergroten door uw klanten aantrekkelijkere betalingsvoorwaarden toe te staan?

Deze twee bedrijven hebben in dagen bijna dezelfde inventaris. In dit geval hebben beide bedrijven RI -cijfers die hoger zijn dan het gemiddelde van een bedrijf in alle industrieën.

Conclusies

Dit is dus waarschijnlijk een weerspiegeling van de betreffende industrie, in plaats van een slechte efficiëntie. Om een vollediger imago te verkrijgen, zou het echter nuttig zijn om deze twee RI -cijfers te vergelijken met die van andere bedrijven in dezelfde branche.

In zekere zin is A efficiënter met behulp van het geld van andere mensen, maar alleen met deze cijfers is de reden hiervoor niet onmiddellijk niet duidelijk.

Het is waarschijnlijk dat een analist wil weten wat dat betekent voor de kredietreputatie van elk van deze bedrijven en waarom ze anders zijn.

2. Walmart

Walmart Stores Inc. Het heeft veel te maken met voorraden. We gaan de operationele cyclus vinden, ervan uitgaande dat al zijn verkopen zijn: (a) verkoop in contanten en (b) kredietverkoop.

Deel a)

Dagen genomen voor de conversie van voorraden naar debiteuren = 42.259 / (352.488 /365) = 43.76.

Aangezien er geen kredietverkoop is, is de tijd die nodig is om het geld van debiteuren terug te vorderen, nul. Klanten betalen altijd meteen contant. Daarom is de bedrijfscyclus in dit geval: 43,76 dagen.

Deel (B)

Er is geen wijziging in de dagen die worden aangebracht voor de conversie van voorraden naar debiteuren.

Dagen genomen voor de conversie van debiteuren in contanten = 6.353 / (469.162/365) = 4,94.

In dit geval is de bedrijfscyclus: 43.76 + 4.94 = 48.70.

Deze waarden moeten worden vergeleken met de operationele cyclus van Walmart -concurrenten, zoals Amazon, Costco en Target.

Referenties

- Investopedia (2018). Bedrijfsprestatieratio's: operationele cyclus. Uitgebracht van: Investopedia.com.

- Corporate Finance Institute (2018). Wat is een operationele cyclus? Uitgebracht van: CorporateFinanceInstitute.com.

- My Accounting Course (2018). Wat is een operationele cyclus? Uitgevoerd uit: MyCountingCourse.com.