Testbalans

- 2849

- 365

- Irving McClure I

Wat is een testbalans of controlesaldo?

Hij Testbalans o Controleer het saldo is een boekhoudrapport waarbij de bedragen van de saldi van alle rekeningen van het hoofdboek van een bedrijf worden verzameld. Debetsaldi worden vermeld in een kolom en kredietaldi in een andere kolom. Het totaal van deze twee kolommen moet identiek zijn.

Een bedrijf bereidt een testbalans op aan het einde van elke gerapporteerde periode, met als doel ervoor te zorgen dat tickets in het boekhoudsysteem van een bedrijf wiskundig correct zijn.

Activa- en uitgavenrekeningen verschijnen in de debetkolom van het testsaldo, terwijl verplichtingen, kapitaal- en inkomensrekeningen in de kredietkolom verschijnen.

Het moet regelmatig worden uitgevoerd. Dit helpt snel elk probleem te identificeren en op te lossen zodra het zich voordoet. De voorbereiding van het cheque -saldo moet worden gekoppeld aan de factureringscyclus van het bedrijf.

Waar is een testbalans voor?

De voorbereiding van een testbalans voor een bedrijf dient om elke wiskundige fout te detecteren die is opgetreden in het boekhoudsysteem met dubbele entry.

Als het totale debet gelijk is aan de totale credits, wordt geacht dat het testbalans in evenwicht is en er geen wiskundige fouten in boekhoudkundige boeken moeten zijn.

Dit betekent echter niet dat er geen fouten zijn in het boekhoudsysteem van een bedrijf. Transacties die bijvoorbeeld onjuist zijn geclassificeerd of die eenvoudigweg ontbreken in het systeem, kunnen belangrijke boekhoudfouten zijn die niet zouden worden gedetecteerd door het testbalans.

Kan u van dienst zijn: administratief managementIntern rapport

Het cheque -saldo is geen financieel overzicht. Het is voornamelijk een intern rapport dat nuttig is in een handmatig boekhoudsysteem. Als het testbalans niet "evenwicht" is, duidt dit op een fout tussen de krant en de testbalans.

Vaak is de oorzaak van het verschil een fout van het berekenen van het saldo van een rekening, de boekhouding van een debetbedrag als krediet (of vice versa), de integratie van cijfers binnen een bedrag bij het verwerken of voorbereiden van het testbalans, enz.

Als alle boekhoudkundige stoelen volledig werden geregistreerd en alle saldi van het grootste boek exact werden geëxtraheerd, moeten de totale debetbalansen die in het testsaldo verschijnen gelijkwaardig zijn aan de toevoeging van alle kredietaldi.

Doel van de testbalans

- Het is de eerste fase die de financiële overzichten voorbereidt. Het is een werkinstrument dat door accountants wordt gebruikt als platform voor de uitwerking van financiële overzichten.

- Het garandeert dat voor elk ingevoerde debetrecord de bijbehorende kredietregistratie ook is ingevoerd in de boeken, in overeenstemming met het concept van dubbele entry -boekhouding.

- Als de totalen van het testbalans niet overeenkomen, kunnen de verschillen worden onderzocht en opgelost voordat de jaarrekening wordt opgesteld.

- Garandeert dat de saldi van de rekeningen precies uit de boekhoudboeken werden geëxtraheerd.

Hoe is een testbalans?

Op een testbalans vormen alle debetbalansen de linkerkolom en alle kredietaldi vormen de rechter kolom, met de namen van de rekeningen die aan de linkerkant van de twee kolommen zijn geplaatst.

Kan u van dienst zijn: interne auditAlle boekhoudkundige accounts die in het accountplan worden geopend, worden vermeld door accountcode.

Een lijst met debet en totale credits van elk account van het hoofdboek is gemaakt. Een tabel met vier kolommen moet zijn. De kolommen moeten zijn: accountcode, accountnaam, debet en krediet.

Voor elke open boekhoudkundige rekening worden de afschrijvingen en credits toegevoegd voor de boekhoudperiode waarin het testsaldo wordt uitgevoerd. Totalen worden opgenomen voor elk account in de overeenkomstige kolom. Als de debet en credits niet hetzelfde zijn, dan is er een fout in de accounts van het grootste boek.

Als wordt vastgesteld dat er een onevenwichtig testbalans is, dat wil zeggen dat de debet niet gelijk is aan de credits, dan is er een fout in het boekhoudproces. Die fout moet worden gevonden en gecorrigeerd.

Niet -detecteerbare fouten

Na het vermelden van alle rekeningen van het grootste boek en hun saldi op een testbalans in het standaardformaat, worden alle debet- en kredietaldi afzonderlijk toegevoegd om gelijkheid aan te tonen tussen totale debet en totale leningen.

Deze uniformiteit garandeert dat er geen afschrijvingen en ongelijke credits zijn die onjuist zijn toegelaten tijdens het registratieproces met dubbele invoer.

Een testbalans kan echter geen boekhoudfouten detecteren die geen eenvoudige wiskundige fouten zijn.

Als de gelijke incasso en credits worden ingevoerd in onjuiste rekeningen, of een transactie niet wordt vastgelegd of compensatiefouten tegelijkertijd worden gepleegd met een debet en krediet, zou het chequesaldo een perfect saldo tussen de debet en totale credits laten zien.

Kan u van dienst zijn: een bedrijfsmiddelenVoorbeeld

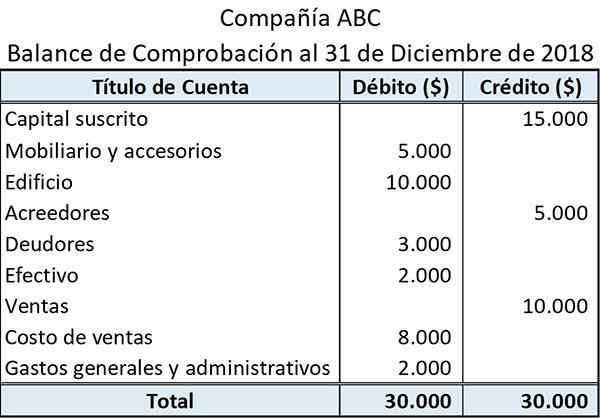

Hieronder is een voorbeeld over hoe een eenvoudige controlesaldo wordt gezien:

De titel bovenaan toont de naam van de entiteit en het einde van de boekhoudperiode waarvoor het testsaldo is opgesteld.

De accounttitel toont de namen van de boekhoudboeken waaruit de saldi zijn geëxtraheerd.

Saldi gerelateerd aan activa en kosten worden gepresenteerd in de linkerkolom (debetzijde). Aan de andere kant worden die gerelateerd aan verplichtingen, inkomsten en activa weergegeven in de rechter kolom (kredietzijde).

De som van alle saldi van debet en credits wordt getoond onderaan hun respectieve kolommen.

Beperkingen

Het testbalans bevestigt alleen dat de totale debetbalansen overeenkomen met de totale kredietaldi. De totalen van het cheque -saldo kunnen echter samenvallen ondanks de fouten die kunnen bestaan.

Een voorbeeld kan een onjuiste debetinvoer zijn die wordt gecompenseerd met een gelijke kredietinvoer.

Evenzo levert een cheque -saldo geen bewijs dat bepaalde transacties helemaal niet hebben geregistreerd. In dit geval zouden aspecten van debet en krediet van een transactie worden weggelaten. Hierdoor zou de totalen van het testbalans nog steeds akkoorden zijn.

Referenties

- Proefbalans. Baten. Uitgebracht van: Investopedia.com.

- Wat is een proefbalans? Uitgevoerd uit: boekhouding-vereenvoudigd.com.